独身の30〜40代の人も今では珍しくありません。

晩婚化と非婚化が進む中、独身の方で資産運用と老後の備えに関心のある人も増えているのではないでしょうか。

資産運用をはじめるなら税制的に優遇されているNISAかiDeCoによる長期投資をはじめるのがおすすめです。

一方で、NISAとiDeCoのどちらからはじめれば良いのだろう?と疑問を持つ人も多いのではないでしょうか。そこで本記事では30代、40代の独身の方のためのNISAとiDeCoの活用法をご紹介します。

独身の資産運用の必要性

独身の30代、40代は現在の日本では決して珍しくはありません。

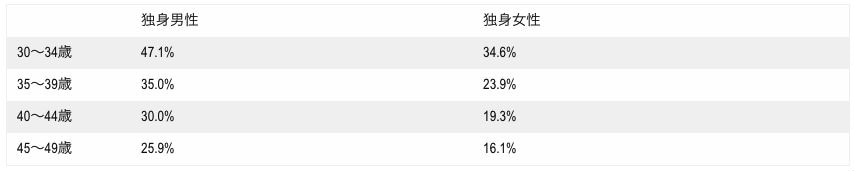

2015年の国勢調査によれば男性の30〜34歳の未婚率は47.1%、35〜39歳で35%、40〜44歳で30%、45〜49歳で25.9%が独身です。女性は30〜34歳が34.6%、35〜39歳が23.9%、40〜44歳が19.3%、45〜49歳の16.1%が独身です。(「30~40代の性別未婚率」の表を参照)

もちろん独身のまま一生を過ごすことも望む、望まないに関わらずあるかもしれません。

一生独身を決め込んでいても、ふとした偶然が重なり結婚することになるかもしれませんし、離婚することも珍しくありません。

つまり30〜40代でも人生は何が起こるか分からないのです。

30~40代で結婚することになり、住宅や教育費などの大きなライフイベントにかかるお金が必要になることも十分考えられます。

NISAとiDeCoの加入者状況

NISAとiDeCoの加入者状況を確認してみましょう。

金融庁が公表しているNISA(一般・つみたて)の総口座数は2019年3月末次点で約1,200万口座です。

一方で、国民年金基金連合会が公表しているiDeCoの加入者数は2019年6月次点で約130万人です。

NISAに関しては、年代別の総口座数も公表されており、30〜40代の口座開設数は約360万口座とiDeCoと比較して多くの方が利用している事がわかります。