2. なぜ一律の現金給付ではない?政府が「給付付き税額控除」にこだわる3つの理由

政府がより即効性のある一律給付ではなく、あえて「給付付き税額控除(またはその考え方に基づく所得連動型の給付一本化)」を重視するには、いくつかの理由が存在します。

高市首相が「丁寧な制度設計」を重視する背景にある、3つの狙いを見ていきましょう。

2.1 狙い①:一時的な対策から「持続可能なセーフティネット」の構築へ

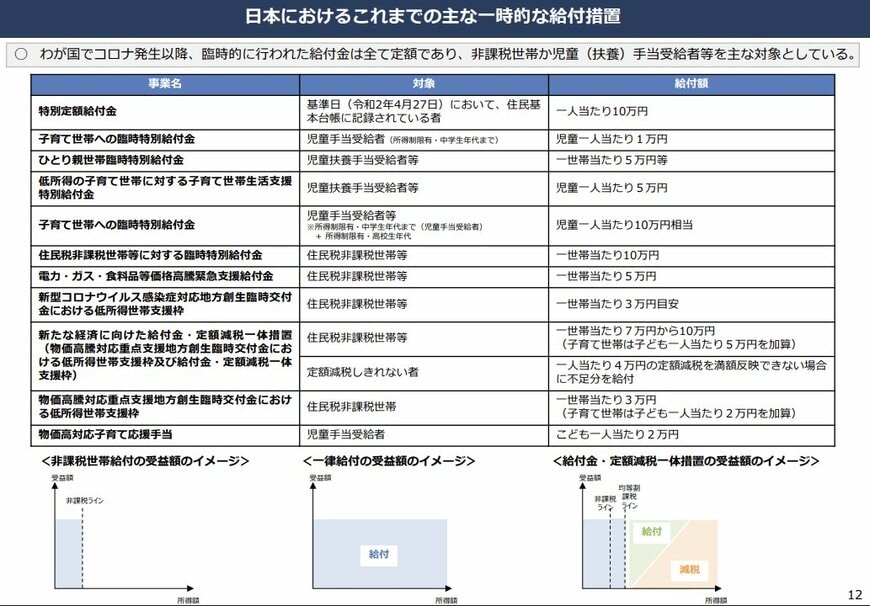

コロナ禍以降、臨時的な給付金が何度か実施されましたが、これらはあくまで一時的な対策に過ぎませんでした。

この新しい仕組みを法令に基づいた明確な基準で制度化し、毎年度実施することで、景気や社会情勢に影響されることなく、個人の所得に応じた支援が自動的に届く「持続可能な仕組み」へと転換することを目指しています。

2.2 狙い②:所得の多寡にかかわらず「減税の恩恵」を全国民へ届ける

これまでの所得税減税は、所得税を納めている人でなければ恩恵を受けられないという課題がありました。

しかし、新しい制度では「控除しきれない分や非課税分を現金で補う」ため、所得の多い少ないにかかわらず、すべての世帯が公平に制度のメリットを受けられるようになります。

今回の方針転換である「給付への一本化」も、事業者の事務負担や給付ミスによる混乱を避け、すべての国民へ確実かつ迅速に支援を届けるための現実的な判断といえるでしょう。

2.3 狙い③:消費税が持つ「逆進性」の課題を緩和する

消費税には、所得が低い人ほど収入に占める税負担の割合が大きくなる「逆進性」という性質があります。

【負担感のイメージ】

- 年収1000万円の世帯:100万円の消費で税負担10万円(収入の1%)

- 年収300万円の世帯:100万円の消費で税負担10万円(収入の約3.3%)

給付付き税額控除(および所得に応じた給付措置)は、中低所得者層に対して実質的に「納めた税金や社会保険料の負担を軽くする、または還付する」という役割を担います。これにより、税、社会保険料、現金給付をトータルで考えた「純負担率」を調整し、社会全体の公平性を向上させます。

著者

マネー編集部社会保障班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、厚生労働省や官公庁の公開情報等をもとに社会保障制度や社会福祉、公的扶助、保険医療などをテーマに関する記事を執筆・編集・公開している。

マネー編集部社会保障班は、地方自治体職員出身の太田彩子、日本生命保険相互会社出身の村岸理美、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子など、豊富な経験と知識を有した編集者で構成されている。表彰歴多数の編集者も複数在籍。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務や、国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担った実務経験者も在籍している。

CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などの資格保有者も多数在籍。(最新更新日:2025年8月26日)

監修者

株式会社モニクルリサーチ メディア編集本部

元銀行員/一種外務員資格(証券外務員一種)/LIMOマネー編集部金融ライター

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。

15年以上にわたり金融機関に在籍し、現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。表彰歴多数。現在は、株式会社モニクルリサーチが運営する、くらしとお金の経済メディア『LIMO(リーモ)』、専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて企画・執筆・編集・監修を幅広く担当。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、年金制度の仕組み、社会保障、NISAや住宅ローン、相続まで分かりやすく解説。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数獲得。【2026年6月29日更新】