3. iDeCoシミュレーション「月2万円×30年運用」結果はどうなる?

実際にiDeCoでどれだけお得になるのか、年収500万円の会社員(所得税率10%・住民税率10%)が月2万円を30年間積み立てた場合で試算します。

【前提条件】

- 年収:500万円(所得税率10%・住民税率10%)

- 拠出額:月2万円(年24万円・30年累計720万円)

- 運用利回り:年5%(複利)

- 対象期間:30年間

3.1 ①所得控除による節税効果:iDeCo固有のメリット

月2万円×12カ月=年間24万円が全額所得控除となるため、年間4万8000円(24万円×20%)の税負担が軽くなります。30年間の累計節税額は144万円です。これはNISAにはないiDeCo独自のメリットで、同水準の収入を維持して納税し続ける限り、毎年手元に残る計算になります。

3.2 ②運用益の非課税効果:NISAと共通のメリット

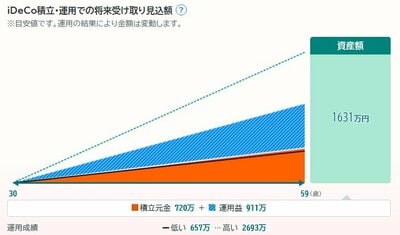

月2万円を年利5%で30年運用すると、最終資産額は約1631万円。投資元本720万円を差し引くと運用益は約911万円となります。2026年4月1日に厚生労働省「公的年金シミュレーター」で追加されたiDeCoの試算機能をもとにシミュレーション結果をみていきましょう。

通常の課税口座なら約185万円(20.315%)の税金がかかりますが、iDeCoでもNISAでも運用中は非課税です。ただしこの恩恵はiDeCo固有のものではなく、NISAでも同じく受けられる点に注意が必要です。

3.3 ③受取時の課税:ここはNISAのほうが有利

iDeCoとNISAは「出口」で大きく異なります。NISAは引き出し時も全額非課税で、運用益をそのまま手元に残せます。一方、iDeCoは受取時に課税対象となり、一時金で受け取れば退職所得、年金形式で受け取れば公的年金等として扱われます。

ただし、iDeCoには退職所得控除や公的年金等控除が適用されるため、受取方法を工夫すれば税負担を抑えられます。たとえば30年加入で1631万円を一時金で受け取るケースでは、退職所得控除額が1500万円となり、税金がかかる対象(課税退職所得)は、控除しきれなかった分の半分にあたる「約66万円」にまで圧縮されます。実際の税額は、この約66万円に所定の税率をかけた数万円程度に抑えられます。ただし、会社の退職金と合算されると控除枠を超えることもあるため、出口戦略の検討は欠かせません。

つまり、月2万円×30年の積立期間中、現在の年収を維持して納税し続けた場合、iDeCo独自の大きなメリットとして入口の所得控除144万円が得られます。運用益の非課税はNISAと共通、出口は完全非課税のNISAに分があります。

iDeCoは「現役時代の所得税・住民税を軽くしたい人」、NISAは「いつでも非課税で引き出したい人」に向くと押さえておきましょう。