3. 【厚生年金】受給額の決まり方「現役時代の2つのポイント」

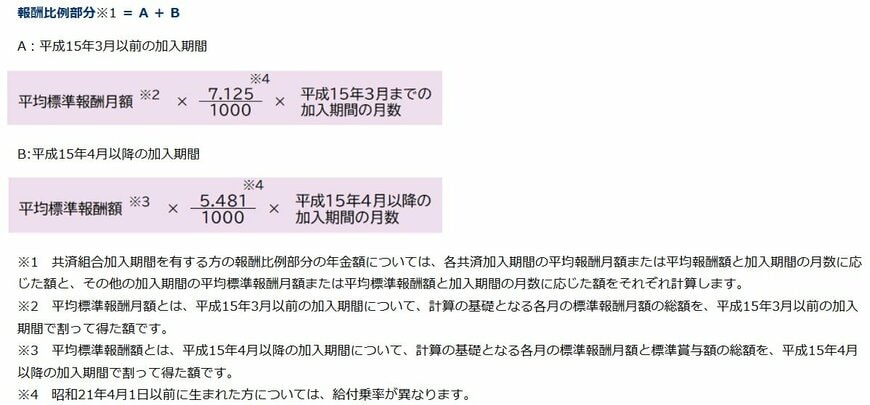

厚生年金の受給額の計算には、現役時代の報酬(給与や賞与)と、年金加入期間が使われるため、個人差が出やすいしくみです。厚生年金の報酬比例部分は、以下の計算式の合計で決まります。

- A(2003年3月以前):平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- B(2003年4月以降):平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

つまり、「現役時代にどれだけ高いお給料で、どれだけ長く会社員として働いたか」がそのまま年金額に直結します。

都市部(東京や神奈川など)は賃金水準が高いため、必然的に将来もらえる年金額も高くなります。また、地域によって「自営業が多い地域」「共働き世帯が多い地域」といった働き方の特色が異なることも、都道府県ごとの平均額に差が出る理由です。

4. まとめにかえて

老後の収入源となる「年金」については、多くの人が不安や悩みを抱えており、さまざまな対策が注目されています。例えば、NISAやiDeCoといった非課税制度の活用に加え、国民年金の上乗せ制度や保険などがあります。

まずは、ご自身が住んでいる都道府県の平均年金月額を把握しましょう。また、自分が将来どのくらい年金を受け取れるか知りたい人は「ねんきん定期便」や「ねんきんネット」の活用がおすすめです。

ねんきん定期便は、毎年、誕生月に日本年金機構から郵送されます。一方、ねんきんネットを利用するには、

- マイナポータルとの登録連携

- ねんきんネットのユーザID取得を取得する方法

のいずれかで登録が必要になります。「知る」ことが、安心な老後を迎えるための第一歩です。まずは手元のねんきん定期便やスマホから、ご自身の年金予測をチェックしてみてはいかがでしょうか。

参考資料

長井 祐人