人生100年時代といわれるなか、70歳代以降の家計をどう支えるかは、多くの人にとって身近なテーマです。

年金生活に入ると収入が限られやすくなる一方で、日々の生活費に加え、医療費や介護費への備えも考えておく必要があります。

ただし、シニア世帯の資産状況は一律ではありません。平均額だけを見ると十分な金融資産を持っているように見えても、実際には貯蓄が少ない世帯や、年金収入だけでは毎月の支出をまかないきれない世帯もあります。

特に高齢期は、年齢を重ねるほど医療機関を利用する機会が増えやすく、入院に関わる費用も家計の負担になりやすい点に注意が必要です。

本記事では、70歳代・二人以上世帯の金融資産保有額を確認したうえで、国民年金・厚生年金の平均月額、70歳代の家計収支、年齢とともに増えやすい医療費について見ていきます。

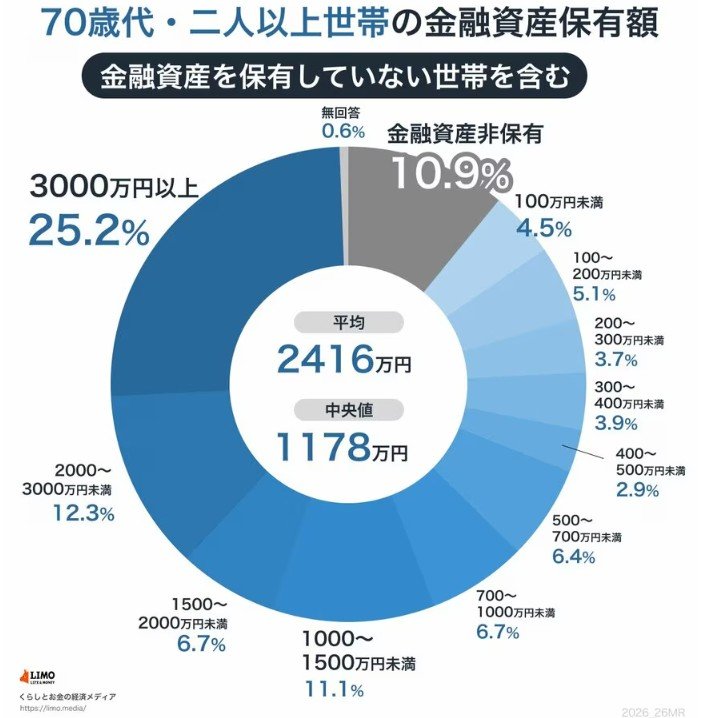

1. 【70歳代の金融資産】平均2416万円と中央値1178万円「より実態に近いのはどちら?」

老後生活が長く続く可能性を考えると、生活費や医療・介護費に備えるためにも、一定の貯蓄を確保しておくことが大切です。

では、現代の70歳代シニアは、どのくらいの金融資産を準備できているのでしょうか。

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」から、70歳代の金融資産保有額(金融資産を保有していない世帯を含む)を見てみましょう。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

1.1 金融資産保有額の平均値・中央値

- 70歳代:平均値2416万円、中央値1178万円

金融資産保有額の平均値を見ると、70歳代では2416万円と、いわゆる「2000万円」を上回っており、老後も比較的安定した生活が送れそうに見えます。

しかし、中央値は1178万円にとどまっており、実際には「平均ほど資産を持っていない世帯が多数派」であることがわかります。

さらに、60歳代から70歳代にかけて中央値が減少している点からは、退職後に貯蓄を取り崩す生活へ移行している実態も読み取れます。

1.2 「貯蓄ゼロ」がおよそ1割

- 金融資産を保有していない:10.9%

- 100万円未満:4.5%

- 100~200万円未満:5.1%

- 200~300万円未満:3.7%

- 300~400万円未満:3.9%

- 400~500万円未満:2.9%

- 500~700万円未満:6.4%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:11.1%

- 1500~2000万円未満:6.7%

- 2000~3000万円未満:12.3%

- 3000万円以上:25.2%

- 無回答:0.6%

世帯ごとの分布を見ると、一定割合で「貯蓄ゼロ」と回答する世帯が存在します。

70歳代ではおよそ1割の方が該当し、年金や生活保護を頼りに生活しているケースも少なくありません。

高齢期は働く機会が限られるため、収入が公的年金にほぼ依存するケースも多く、家計の余裕は世帯によって大きく異なります。

こうしたデータを見ると、70歳代の家計は「平均貯蓄額」だけでは実態を把握しにくいことが分かります。