2. 個人向け国債vs定期預金

ここまでの利息シミュレーションでは、個人向け国債が圧倒的な勝利となりました。銀行の定期預金も国の制度により一定額まで預金額が守られ、国債も国がその元本を保証しています。2つとも国による元本保証の仕組みがあることから、純粋な利益率においては、個人向け国債一択となりそうです。

それでは、あえて定期預金を選択するメリットにはどのようなものがあるのでしょうか。いくつかの視点から確認してみましょう。

2.1 満期をフレキシブルに設定できる

個人向け国債は3年・5年・10年と満期の期間が3パターンに固定されていますが、定期預金の場合は多くの銀行で、さらにフレキシブルに、1ヶ月単位から細かく設定されています。

将来のライフイベントを考慮し、自分が「いつの段階」で資金が必要になるかを逆算して、ぴったりの満期のものを購入することで、中途解約の損失などを減らして確実に利息を得ることができます。短期で使う予定のある資金の待機場所としては、定期預金の方が融通が利く面もあるのです。

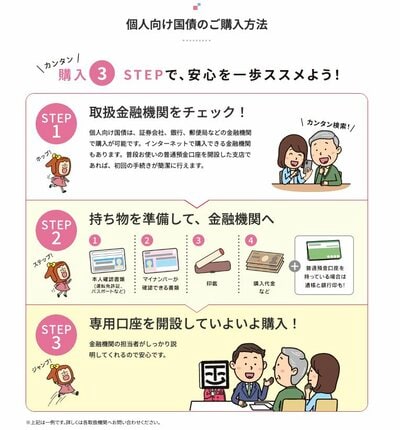

2.2 購入の手間が少ない

個人向け国債は「投資」であるため、銀行や証券会社で専用の投資用口座を新たに作る必要があります。これは、日常的に投資を行なっていない人にとっては、口座開設の手続きや購入までに道のりなど、一定の手間が掛かります。

一方で定期預金の場合は、日常的に使用している銀行口座で購入をすることができるため、国債と比べて簡単に購入ができます。思い立った時に、このタイミングで購入することができるため、普通預金よりは利息が高く、使い勝手の良い資産の置き方として考えることができます。

2.3 一定期間以上使用しない資産なら個人向け国債

上記のように、定期預金にも手軽さや期間の柔軟性といったメリットはあるものの、先ほどのシミュレーションで見たように「5年間で2.7倍の利益差」はかなり大きなものです。

個人向け国債は発行から1年経過すればいつでも中途換金が可能であり、途中で換金しても、直前のおよそ2回分の利息を支払うことで、元本割れといった他のペナルティはありません。

そのため、直近3年以上その資産を使用しない予定であれば、口座開設という少しの手間を掛けたとしても、個人向け国債を購入するのが最終的な大きな利益につながるでしょう。