2019年5月10日に行われた、株式会社りそなホールディングス2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社りそなホールディングス 取締役兼代表執行役 福岡聡 氏

2019年3月期決算説明会

福岡聡氏:本日は、りそなホールディングスのテレフォンカンファレンスにご参加いただきまして、誠にありがとうございます。はじめに配布させていただいておりますハイライト資料に沿ってご説明いたします。

まず概観でございますが、2019年3月期の親会社株主に帰属する当期純利益は、期初の年間業績目標2,000億円に対して、1,751億円となりました。マーケット変動に伴うダウンサイドリスクの除去という観点から、思い切った有価証券ポートフォリオの健全化処理を実施したことが主たる要因でございます。

一方、中計で注力しております収益構造改革は、一定程度進展いたしました。預貸金利回り差の低下幅が計画インラインにとどまるなか、貸出金ボリュームの増加は計画を上回り、フィー収益も一定の伸びをお示しすることができました。また、りそなグループアプリやキャッシュレス・プラットフォームなど、将来を見据えたトップラインの増強に資する施策も着実に進捗しております。

加えて、2019年4月1日には、関西みらいフィナンシャルグループ傘下の関西アーバン銀行と近畿大阪銀行が予定どおり合併し、関西みらい銀行が始動しました。2019年10月にはシステム統合を予定し、引き続きシナジーの早期実現に向けて取り組んでまいります。

本資料における表記、計数の定義

それでは、資料に沿ってご説明いたします。資料1ページをご覧ください。こちらの注記は従来と同様の内容でございますが、いま一度説明させていただきたいと思います。

今回のハイライト資料では、KMFG(関西みらいフィナンシャルグループ)統合による連結範囲の拡大により、前年比での経営成績が見えにくくなっているため、2種類の前年比較を記載しております。

「前期比」は前期の決算計数、すなわち3行体制での計数との比較でございます。「実質前期比」は持分比率を考慮のうえ、今期と同じ5行体制として擬似的に前期の計数を補整して、比較をお示ししたものでございます。

2019年3月期 決算の概要

資料2ページをご覧ください。(表中の)(1)の親会社株主に帰属する当期純利益は1,751億円、実質前期比でマイナス690億円で減益になりました。前期に計上した一時利益の剥落や有価証券ポートフォリオの健全化が大きな要因でございます。

KMFGの経営統合に関連して、前期は近畿大阪銀行の譲渡にかかわる無税化影響として715億円の一時利益を計上しました。一方で、今期も負ののれん発生益などで398億円の一時利益を計上しております。これらの差引きで、KMFGの統合関連では実質前期比ではマイナス316億円の減益要因となっております。

加えて、前期には保証子会社の再編に関連して141億円の一時利益を計上しましたが、これも減益の要因となっております。

また、下期を中心に、傘下各銀行の有価証券ポートフォリオにおきまして、含み損の解消見込みが低いと認められた外債や国内投資信託を中心に健全化を実施しました。社内的にはマイナス227億円を健全化に伴う損失として整理しております。

(5)の連結の業務粗利益は、実質前期比でマイナス171億円となりました。(7)の国内預貸金利益は、実質前期比でマイナス111億円となりました。貸出金の平残が年度計画を上回るプラス2.89パーセントと堅調な伸びを示したほか、預貸金利回り差も年度計画目線に沿うマイナス6ベーシスの縮小にとどまりました。

(10)と(11)を合算した(8)のフィー収益は、実質前期比でプラス60億円となり、増収ペースを維持しております。投資信託の販売が苦戦する一方で、保険や住宅ローン関連、ファンドラップがフィー収益を牽引しました。

(14)の経費につきましては、実質前期比はほぼ同水準で、年度計画の内側での着地となりました。(18)の与信費用は13億円で、実質前期比ではマイナス114億円となりましたが、これも年度計画内での着地であります。

なお、2020年3月期の株主還元方針といたしまして、100億円を上限とする自社株買いを実施し、1株あたり年間配当金21円を継続することで、還元をさらに拡充してまいります。詳細は後ほど、別のスライドで説明させていただきます。

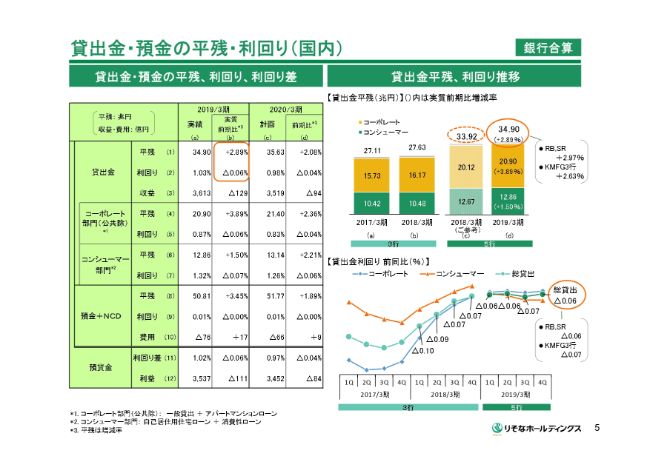

貸出金・預金の平残・利回り(国内)

5ページにお進みください。スライド左側(1)の貸出金平残は、実質前期比でプラス2.89パーセントでした。通期計画がプラス2.54パーセントであったため、これを上回る増加となりました。なかでも(4)のコーポレート部門が実質前期比でプラス3.89パーセントと強い伸びとなりました。

(2)の貸出金利回りはマイナス6ベーシスとなり、通期計画どおりの着地となりました。スライド右下に四半期ごとの利回り低下幅の推移をお示ししておりますが、低下幅が縮小していることがご確認いただけると思います。なお、利回り低下の要因といたしましては、住宅ローンのフローとストックの要因と、法人貸出の競争要因がそれぞれマイナス3ベーシスずつと分析しております。

2020年3月期は、貸出金平残を前期比でプラス2.08パーセント、利回りを前期比でマイナス4ベーシスといたしまして、預貸金収益は前期比でマイナス84億円にとどまると見ております。

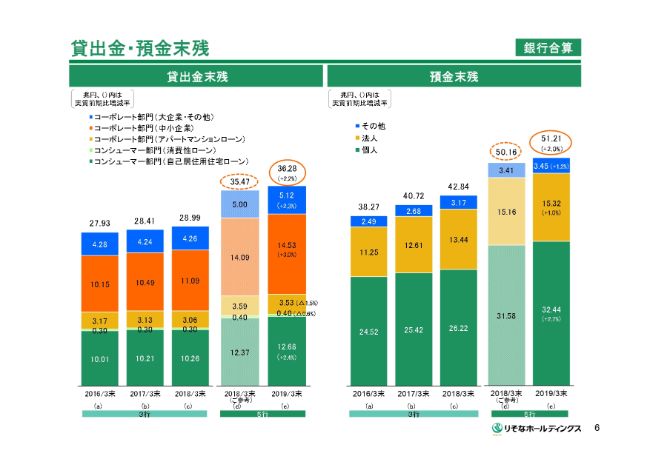

貸出金・預金未残

6ページをお願いいたします。左側は貸出金末残の推移でございます。総貸出は実質前期比でプラス2.2パーセントの伸びとなりました。(グラフの)オレンジの中小企業向けでプラス3.0パーセントと強い伸びが続いているほか、自己居住用住宅ローンもプラス2.4パーセントとなりました。

右側の預金はプラス2パーセントとなり、貸出金と預金の増加幅がほぼ見合う状況となっております。

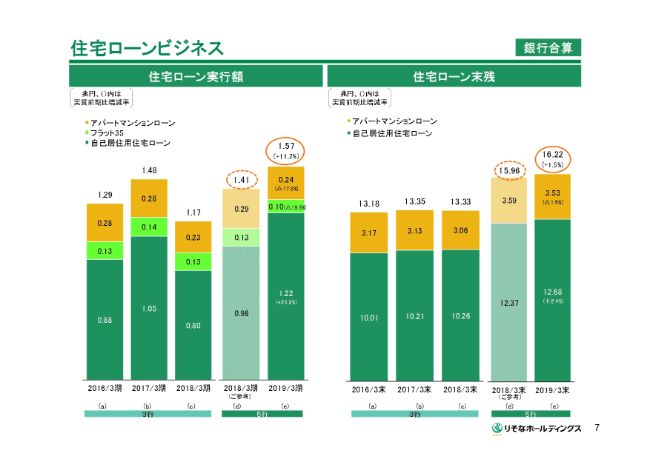

住宅ローンビジネス

7ページをお願いいたします。5行合算ベースの住宅ローン実行額は1兆5,700億円となり、実質前期比でプラス11.2パーセントでした。とくに自己居住用住宅ローンは約1兆2,200億円で、実質前期比で約2,400億円の増加となりました。

今後も、きめ細かな業者さま向け対応、団信革命や融資手数料型など、商品の拡充を通じたお客様への付加価値提供によって、実行額の積み上げを図ってまいります。

一方、アパートマンションローンの実行額は引き続き減少トレンドにあります。これは、貸家の新規着工戸数の減少などに加え、物件ごとの精ちな収支予想にもとづく厳格な審査を継続しているためと見ております。

ここで少し補足説明をさせていただければと思います。当社のアパートローンにつきましては、一定の資産をお持ちのお客様へのご提案が中心となっています。対象物件は首都圏と近畿圏が中心で、入居率や収支面などで不動産市況の後退時においても強いという特性がございます。また、厳格な審査体制のもとで相当程度の保全を確保している点も特徴の1つであります。

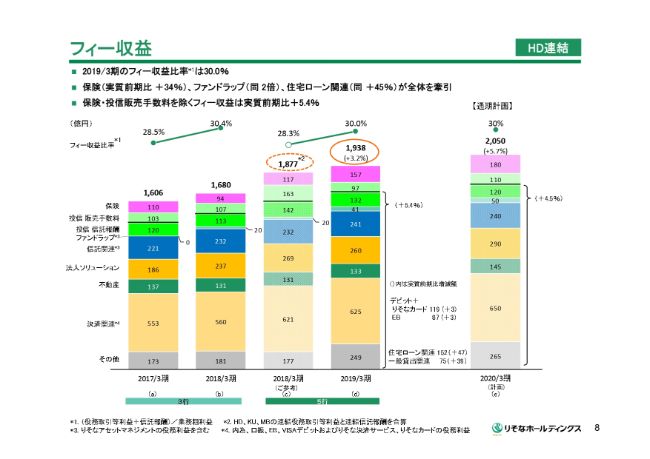

フィー収益

8ページをお願いいたします。連結のフィー収益は1,938億円となり、実質前期比でプラス3.2パーセントと堅調な伸びが継続しております。連結フィー収益比率は5行体制下でも30.0パーセントの大台乗せとなりました。

市場のボラティリティが増幅する環境下において、個人のお客様の様子見姿勢が顕著になり投信が苦戦する一方で、保険は実質前期比で34パーセント増加いたしました。

決済ビジネスでは、デビットカードの発行枚数が約150万枚となり、ご利用金額も前期比1.3倍と順調に増加しております。キャッシュレス・プラットフォームも前期の下期から始動いたしまして、徐々に収益に寄与していくと見込んでおります。

2020年3月期のフィー収益計画は2,050億円で、実質前期比で5.7パーセントの増加を計画しております。今後も、コンシューマー部門におきましては、預かり資産残高の増強やグループアプリの利用促進、コーポレート部門におきましては、法人ソリューション収益の増強に取り組みます。同時に、りそなグループのサービスを関西みらいフィナンシャルグループのお客様にも積極的に提供することで、ストック型のフィー収益の積み上げを図ってまいります。

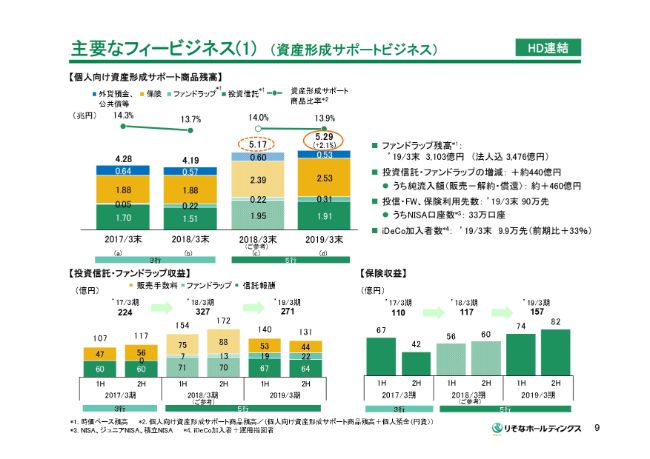

主要なフィービジネス(1)(資産形成サポートビジネス)

9ページをお願いいたします。(スライドの)上段の資産形成サポート商品残高は5兆2,900億円となりました。実質前期末比で約1,200億円の増加であります。

2017年2月から取り扱いを開始したファンドラップの残高は、右側に記載しております。2019年3月末時点で法人込みで約3,500億円まで拡大しており、投資信託の純流入額も約460億円増で、残高重視の営業スタイルが定着してきたものと評価しております。

左下のチャートに商品区分別で記載しております。ファンドラップは残高の積み上げで収益寄与は実質前期比で倍増しております。また、右下の保険は実質前期比でプラス40億円と好調でございました。これは、タブレットを用いた営業体制の定着化や米金利の上昇による商品スペックの向上によるものと考えております。

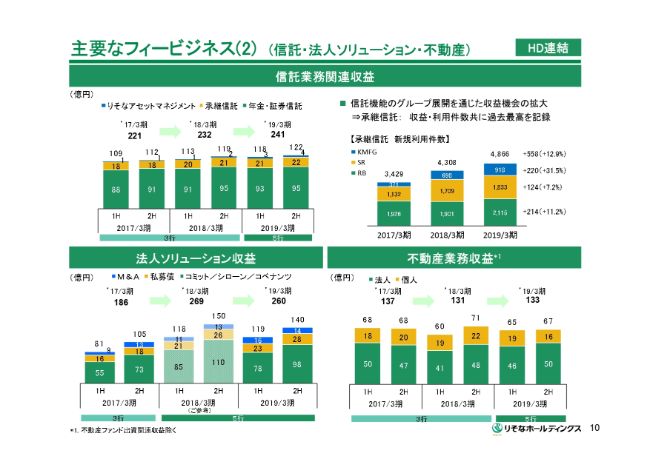

主要なフィービジネス(2)(信託・法人ソリューション・不動産)

10ページをお願いいたします。(スライドの)上段の信託業務関連収益は、前期に反転し、今期もその傾向は継続しております。

右側に記載のとおり、資産承継ニーズの高まりを受けて、グループベースでの承継信託機能の新規利用件数も着実に増加し、件数・収益ともに過去最高となりました。とくに、関西みらいフィナンシャルグループにおける取扱件数が強い伸びを示し、統合シナジーの早期実現に向けた手応えを感じるところでございます。

左下にございますM&A取引は、増加の傾向にあります。前期より関西みらいフィナンシャルグループが加わりましたが、営業基盤が異なる地域金融機関とも引き続き連携し、お客さまの事業承継ニーズにお応えしてまいります。また私募債につきましても、万博やSDGs(持続可能な開発目標)関連の商品提供により、好調でございました。

右下の不動産業務収益は、法人向け収益が増加し、全体でも増加となりました。

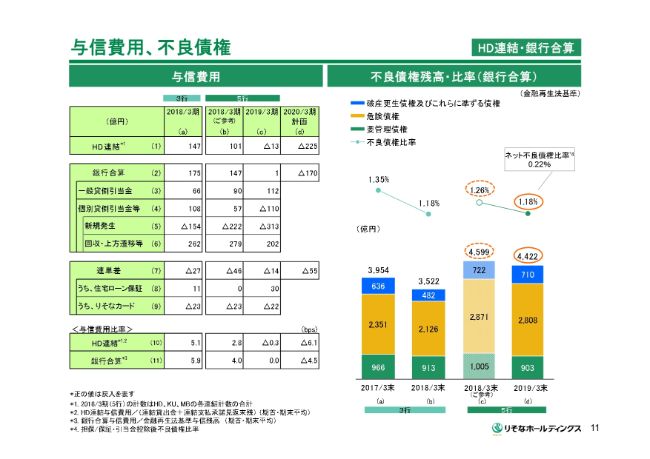

与信費用、不良債権

11ページをお願いいたします。(スライドの)左上(1)の連結与信費用は13億円の費用発生となり、前期から114億円の減益要因となりました。また、(2)の銀行合算ベースでは1億円の戻り益となり、前期から146億円の減益要因となりました。

内訳についてです。(3)の一般貸倒引当金は、戻入が増加した一方で、(5)の個別貸倒引当金の新規発生は増加しました。(6)の債務者区分の改善等による引当金の戻入も、長年の再生・成長支援への注力もあり減少しています。2020年3月期のホールディングス連結の与信費用計画は、実質前期比で212億円の費用増加を見込み、225億円の費用発生としています。

右側に銀行合算の不良債権残高がございますが、今期は4,422億円で、実質前期末比でマイナス177億円です。不良債権比率は0.08パーセント低下しまして1.18パーセントとなり、引き続き低位な状況にございます。

当社のポートフォリオの健全性に悪化の兆候は見られておりません。しかし、クレジットサイクルの転換の可能性なども視野に、さらなる審査・管理体制の高度化に努めてまいります。

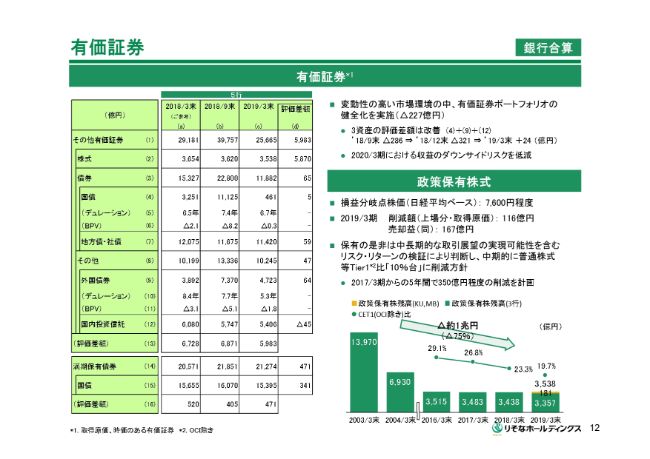

有価証券

12ページをお願いいたします。(スライドの)左上(1)のその他有価証券の評価差額は、プラス5,983億円となりました。右上に載せているコメントのとおり、今期は変動性の高い市場環境のなかで、有価証券ポートフォリオの健全化を実施し、マイナス200億円以上となりました。

結果といたしまして、左の表の(4)の国債、(9)の外国債券、(12)の国内投資信託の3資産の合計で、縦列にある(d)の評価差額は今期末時点で評価益に転じています。債券のベーシス・ポイント・バリュー(BPV)も大きく低下しました。

こうした健全化に踏み切ったことに関して、前期の収益に影響を与えた点を真摯に課題認識します。それとともに足元の市場環境の先行きの不透明感などを踏まえますと、中長期的な収益のダウンサイドリスクの低減につながるものと考えています。

右側の政策保有株式は、上場株式で116億円を削減し、167億円の売却益を計上しています。なお、保有の継続の是非に関しましては、中長期的な取引展望の実現可能性やリスク・リターンを検証し、判断しています。コーポレートガバナンス・コードの改訂では、資本コストに見合ったリスク・リターンであることを検証するよう求められていますが、当社は従来より資本コストを採算指標に取り入れています。

2017年3月期より、中期残高圧縮計画として350億円程度の削減に取り組んでいますが、2019年3月まで累計で158億円の圧縮を図ってきています。今回で、普通株式等Tier1比率で10パーセント台というターゲットに対しては達成しました。しかし、引き続き中期残高計画の達成を図るべく、お客さまとの丁寧な交渉を通じて圧縮を進めてまいります。

自己資本比率

13ページをお願いいたします。自己資本比率につきましては、国内基準が前期比でマイナス0.55パーセントの10.10パーセントとなりました。国際統一基準の有価証券評価差額金除きの普通株式等Tier1比率は、前期比でマイナス0.20パーセントの9.30パーセントとなりました。

スライドの左の表の(8)にあるように、前期比での低下はリスク・アセットなどが増加したことによるものでございます。主にポートフォリオの改善による貸出金のパラメータ低下で約6,000億円減少しました。一方で、関西みらいフィナンシャルグループの統合に伴い、約4兆5,000億円増加しています。

また、右下に記載のとおり、関西みらい銀行とみなと銀行につきましては、2019年6月からF-IRB(基礎的内部格付手法)の適用を予定しています。加えて、バーゼル3最終化の影響といたしまして、2019年3月末の実績値にリスク・アセットの増加のみを反映したものではございますが、8.80パーセント程度と試算しています。

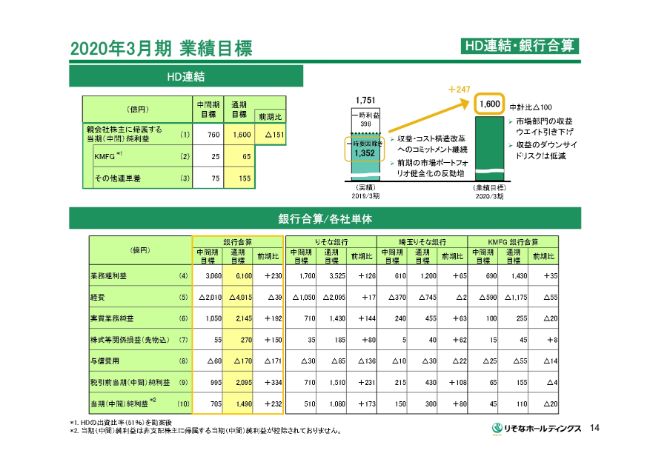

2020年3月期 業績目標

14ページをお願いいたします。2020年3月期のホールディングス連結の業績目標は、1,600億円とさせていただきました。右上のグラフでお示ししていますとおり、2019年3月期は経営統合に伴う一時利益の約400億円を含んでおり、そうした要素を除きますと約250億円の増益を目標とする組み立てでございます。

なお、中計では2020年3月期の最終利益を1,700億円としていましたので、これに対しては100億円下方の計画となります。市場環境の見通しが不透明感を増すなかで、市場部門の収益ウェイトを引き下げたことに起因するものでございます。

スライドの下段の表の銀行合算で組み立てを説明させていただきます。(4)の業務粗利益は6,160億円を見込みます。貸出金の利回りは4ベーシスの低下による減益の一方で、資金量の増加で一部を補完して、貸出金収益でマイナス95億円です。ここに預金利息の改善でプラス10億円を織り込み、預貸金収益全体では85億円の減益という組み立てです。

市場運用につきましては、中計比で保守的な組み立てではありますが、2019年3月期に苦戦いたしました債券関係損益の反動増を織り込んでいます。

経費は、グループ全体で統合関連コストの約30億円増加を織り込みます。通常経費につきましては、引き続き厳格な運営方針でございます。

以上から、実質業務純益は前期比でプラス9.8パーセントの増益となる2,145億円を見込んでいます。株式等関係損益は、ETFなど2019年3月期の市場運用の反動増を見込みます。

与信費用につきましては、大きな新規発生などの見えている要素があるわけではございません。しかし、2019年3月期の増減要因なども踏まえ、2019年3月期から171億円の費用増となるマイナス170億円で組み立てています。

以上から、銀行合算の税前の当期純利益は前期比でプラス334億円の2,095億円で、税引後当期純利益はプラス232億円の1,490億円としています。

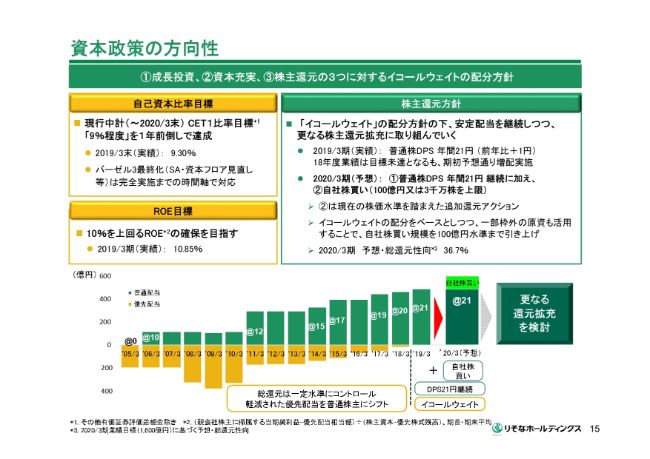

資本政策の方向性

15ページをお願いいたします。2019年度の追加還元アクションといたしまして、年間21円の配当継続に加えて、100億円の自社株買いを実施する旨を本日公表させていただきました。公的資金の返済オペレーションを除きますと、りそな発足以来初の自社株買いであります。

現在の当社株価の水準を踏まえると、基本の活用方法として高い合理性が認められることや、現在の株価に対する経営の思いも反映させたアクションとご理解いただければと思います。

還元原資の組み立てにつきましては、2020年3月期の業績目標1,600億円に対して、イコールウェイトの配分をベースとしつつ、一部イコールウェイト枠外の原資も活用します。それにより、100億円水準の自社株買いを行うという組み立てでございます。年間21円の配当予想と合わせますと、2020年3月期の予想・総還元性向は36.7パーセントまで上昇する見通しでございます。

今回、CET1比率目標の9パーセント程度を達成したと同時の自社株買いの公表となりました。これは、現在の株価水準に背中を押された部分が大きいということであります。

一方で、(CET1比率目標)9パーセント程度というのは、現中計で到達が展望できる水準として設定した目標でございます。バーゼル3最終化や今後想定しておくべき景気サイクルの転換可能性なども考慮しますと、引き続き資本の充実が課題だとも認識しています。

また、中期的な株主還元水準のあり方につきましては、次期中計期間における持続可能な収益水準、自己資本比率の目標、ROEの目標などから、今後あるべき株主還元の水準感を探っていきたいと考えています。

最後に、自己株式の処分方法について少しだけ補足させていただきます。取得いたします株式の合理的な活用目的がない場合は、償却させていただくのが基本と考えています。今回取得する株式の一部につきましては、すでに公表させていただいているPSU......業績連動報酬型の株式報酬でありますが、この交付株式として活用する可能性がございます。

2020年3月期のROE水準によって支給株式数が確定しますが、上限でも今回取得する株式数の1割未満であり、残りは最適なタイミングで償却させていただく方針であります。

16ページと17ページの事業部門別の損益状況につきましては、後ほどご覧いただければと思います。

以上、私からの説明とさせていただきます。