8. 最新の経済対策における住民税非課税世帯の取り扱い

近年の政府による経済対策では、支援の方法や対象に変化が見られます。

以前は住民税非課税世帯への現金給付が中心でしたが、最近では税制や子育て支援など、複数の手段を組み合わせた政策が推進されています。

8.1 今後の継続も考えられる「定額減税」という政策

2024年には、家計の負担を軽くすることを目的とした定額減税が実施されています。

この制度では、所得税と住民税から1人あたり合計4万円(所得税3万円・住民税1万円)が減税されます。

例えば、夫婦と子ども2人の世帯であれば、合計で16万円の減税効果がある仕組みです。

給与所得者の場合、2024年6月以降の給与から順次差し引かれる形で実施され、手取り額の増加を通じて物価高による家計への影響を和らげることが狙いでした。

このような定額減税は一時的な措置として行われましたが、税負担を直接的に軽減するアプローチは、物価高対策として注目されています。

今後の経済情勢によっては、同様の減税措置や、減税と給付を組み合わせた制度が再び検討される可能性もあります。

8.2 拡大傾向にある子育て世帯向けの支援策

近年の経済対策では、低所得世帯に限らず、子育て世帯全体を対象とした支援策も拡充されています。

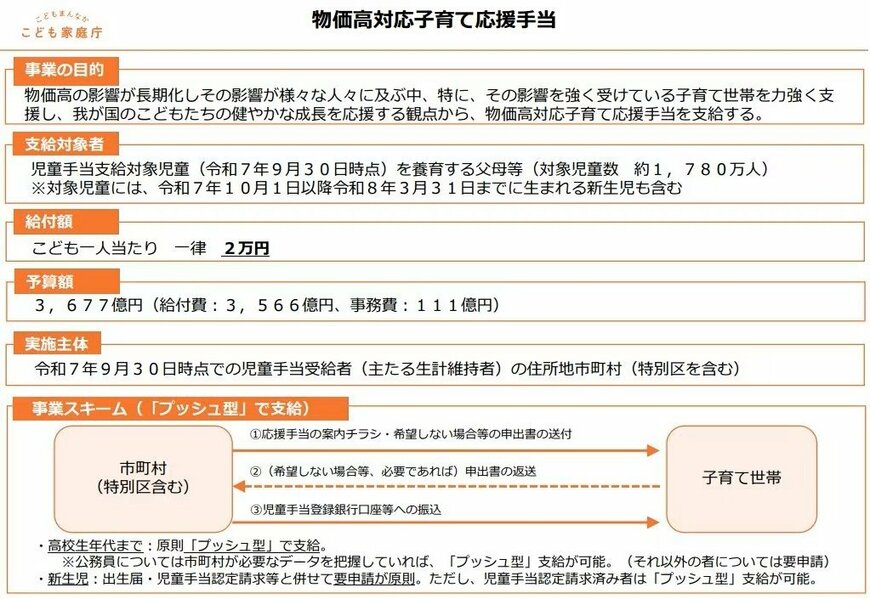

一例として、こども家庭庁による「物価高対応子育て応援手当」など、18歳以下の子どもがいる世帯を対象とした給付が行われました。

こうした施策は、住民税非課税世帯に限定した支援とは異なり、子育て中の世帯を幅広くサポートする点に特徴があります。

8.3 2026年以降の新たな支援策「給付付き税額控除」の議論

2026年以降の政策として、現金給付と減税を一体化させた「給付付き税額控除」の導入が議論の対象となっています。

この制度は、まず税額控除によって支援を行い、控除しきれない分は現金で給付するという仕組みです。

低所得世帯や非課税世帯を含む、より幅広い層の負担軽減を目指すものとされています。

今後の経済対策では、一度きりの給付だけでなく、税制を通じた持続的な支援の重要性が高まる可能性も考えられます。