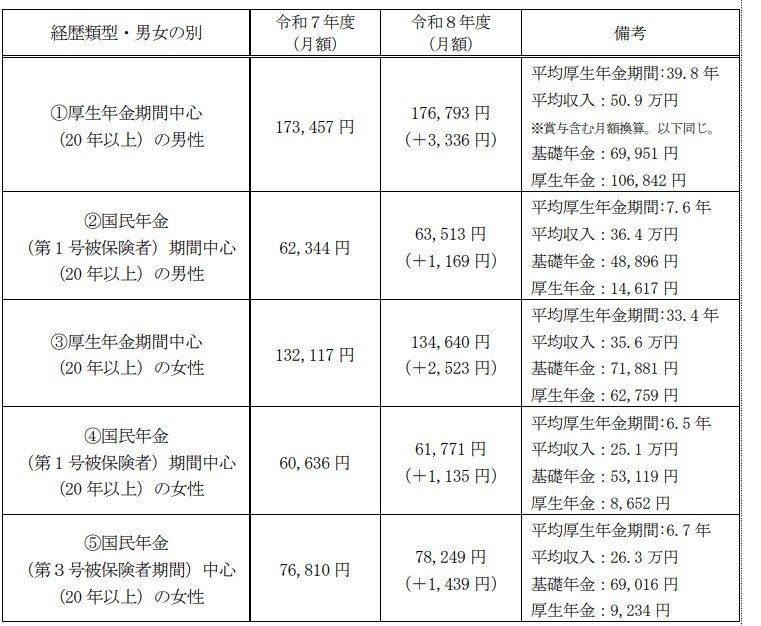

2. 【年金額の目安】厚生年金加入期間が長い女性は「月13万4640円」

働き方やライフスタイルが多様になっているなかで、「将来自分はいくら年金を受け取れるのか」と気になる人も多いでしょう。

厚生労働省は、今回の年金額改定の公表にあわせて、「多様なライフコースに応じた年金額の例」も示しています。

多様なライフコースに応じた年金額の例では、「2026年度に65歳になる人」を想定し、年金加入歴を5つのパターンに分けた年金額の概算が紹介されています。

出所:厚生労働省「令和8年度の年金額改定についてお知らせします」

2.1 ケース①:男性・厚生年金期間中心の年金額例

《年金月額》17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万9951円

- 厚生年金:10万6842円

2.2 ケース②:男性・国民年金(第1号被保険者)期間中心の年金額例

《年金月額》6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

2.3 ケース③:女性・厚生年金期間中心の年金額例

《年金月額》13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

2.4 ケース④:女性・国民年金(第1号被保険者)期間中心の年金額例

《年金月額》6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

2.5 ケース⑤:女性・国民年金(第3号被保険者)期間中心の年金額例

《年金月額》7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

このように、厚生年金への加入期間や現役時代の収入水準によって、受け取れる年金額には大きな差が生じます。

3. なぜ年金額に差が出る?受給額を左右する3つの要素

前章で紹介した年金額例からもわかるように、公的年金の受給額は一律ではなく、人によって大きく異なります。

その背景には、「どの年金制度に加入していたか」「どのくらいの期間加入していたか」「どのような働き方をしていたか」といった違いがあります。

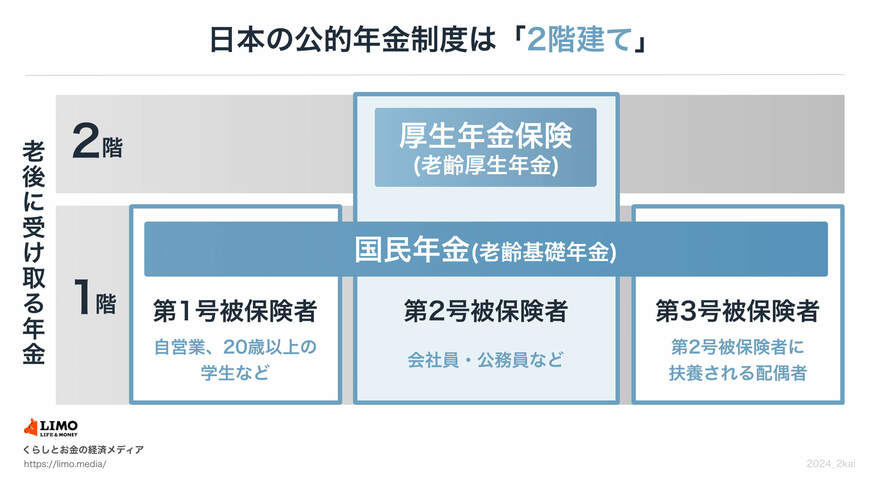

日本の公的年金制度は、すべての人が加入する「国民年金」を土台として、会社員や公務員などは「厚生年金」が上乗せされる仕組みです。

出所:日本年金機構「公的年金制度の種類と加入する制度」等を参考にLIMO編集部作成

そのため、厚生年金に加入していた期間が長い人ほど、受給額が増えやすい傾向があります。

また、厚生年金は現役時代の給与や賞与をもとに保険料や将来の年金額が決まる「報酬比例制度」となっており、同じ加入期間であっても、収入水準によって将来の受給額には差が生じます。

さらに、働き方の違いも年金額へ影響します。

正社員として長期間勤務した人は厚生年金へ継続的に加入しやすい一方、自営業やフリーランス、非正規雇用中心で働いてきた人は、国民年金が中心となるケースも少なくありません。

とくに近年は、働き方やライフコースの多様化が進んでおり、同じ世代でも受給額に大きな差が見られるようになっています。

そのため、平均年金額だけを見るのではなく、自身がどの制度にどの程度加入してきたのかを確認することが重要といえるでしょう。

では、現在のシニアは実際どのくらいの年金を受け取っているのでしょうか。