2. 利益を無駄なく得るポイント

シミュレーションでは231万円の利益が生じる結果となりましたが、同じ「元本900万円」の投資でも、ちょっとした選択の違いで最終的に手元に残る利益が大きく減ってしまう危険性もあります。そこでここからは、資産を効率よく増やし、守るための重要なポイントを3つ解説します。

2.1 NISA制度を利用する

投資利益には、原則として約20%の税金が課税されます。そのため、今回でいえば231万円の利益が発生したとしても、通常の口座で運用していた場合はそのうち約46万円が税金として差し引かれ、手元に残る利益としては185万円程度になってしまいます。

しかし、新NISA制度を利用すると「運用益がすべて非課税になる」ため、NISA口座を通じて投資を行えば、本来であれば差し引かれるはずだった約46万円の税金が掛からず、231万円の利益をそのまま受け取ることができるのです。

損失を出さない安定的な長期投資を行う場合、この税金の差は最終的に残る資産額に大きな違いをもたらします。これから投資を始めるのであれば、必ず新NISA口座を活用して資産形成を行うことをおすすめします。

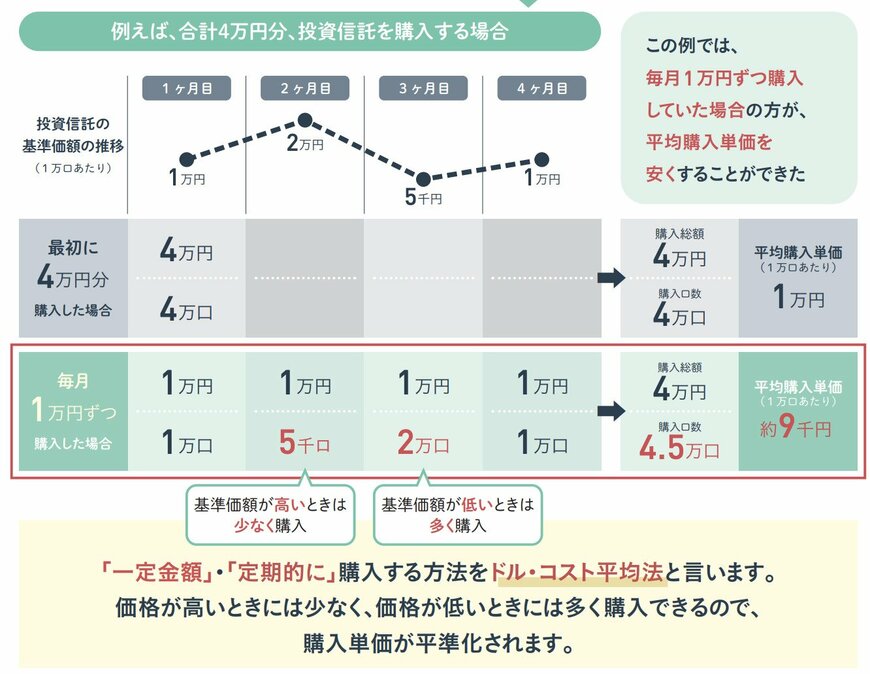

2.2 決めた積立額を頻繁に変えない

積立投資をする際に、できるだけリスクを抑えて利益を狙うための大切なポイントの1つが「長期的に定額の投資」であることです。

投資資産は、景気情勢や業界の動向などにより、常にその価値は上下に変動します。毎月、決められた一定額を購入することで、価値が下がった時は多めに購入し、価値が上がった時は少なくしか購入しないことが自然とできるため、積立期間全体で見た時の購入単価を平準化することができます。

これにより、高値づかみを防ぎ、価格変動による元本割れのリスクを下げることが可能です。

しかし、価値の変動や自分の経済状況などから、何度も積立額を変更させてしまうと、この平準化がうまくいきません。結果として高値で多く買ってしまったり、安値で買いそびれたりという結果を招きやすくなります。

相場の変動や自身の経済状況で揺れ動かされず、「最初に決めた積立額を守る」というルールを淡々と守り続けることが、利益を安定させるための鍵となります。

2.3 売却時期を見極める

積立投資は「買うこと」以上に「売り方」が重要なポイントであると言っても過言ではありません。15年間積み立てて65歳を迎えた時、いよいよ資産を使うために資産を売却することになります。

しかし、65歳を迎えたタイミングで、たまたま世界的な金融不安などが起こり、一時的に相場が大暴落していたとします。そのタイミングで「積立が終わったから」と言って全額を現金化してしまうと、せっかく長年かけて育てた利益がなくなるどころか、逆に損失を生じさせてしまうことになりかねません。

そこで必ず覚えておいていただきたいことは、「NISA口座を利用して積み立てた資産は、積立が完了した瞬間に、全額を一括で売却する必要はない」ということです。

新NISA制度では、非課税で運用できる期間は「無期限」です。そのため、定年を迎えた後も、無理に急いで現金化するのではなく、必要な分だけを計画的に取り崩していっても、全く問題はありません。口座に残った資産はNISA口座内で引き続き運用されるため、まずは必要な分だけを売却し、残りは暴落が落ち着いてから売却する、という使い方をすることも可能です。