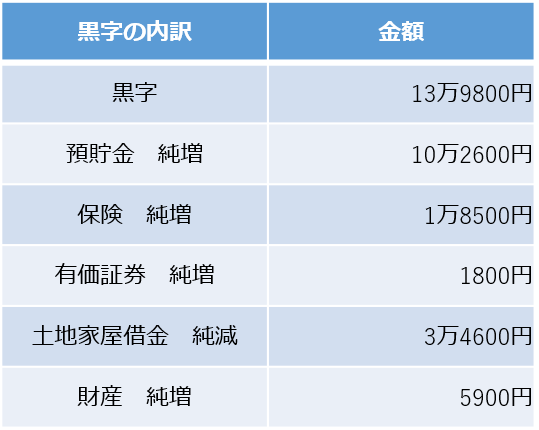

同調査に基づいて月別・黒字の内訳について見ていきます(このデータでは10円以下の数字を省いています、「黒字の内訳」の表を参照)。

2/3

黒字の内訳(出典:総務省統計局の資料を参考に編集部作成)

黒字のうち預貯金の純増は1カ月あたり10万円を超えています。2人以上世帯のうち勤労者世帯では平均月額で10万円以上を預貯金に回している状況です。

この数字は全年齢階級を対象とした平均値です。59歳以下の世帯では、より高額な預貯金ができているケースも少なくないでしょう。

実際の貯蓄額はどのくらい?

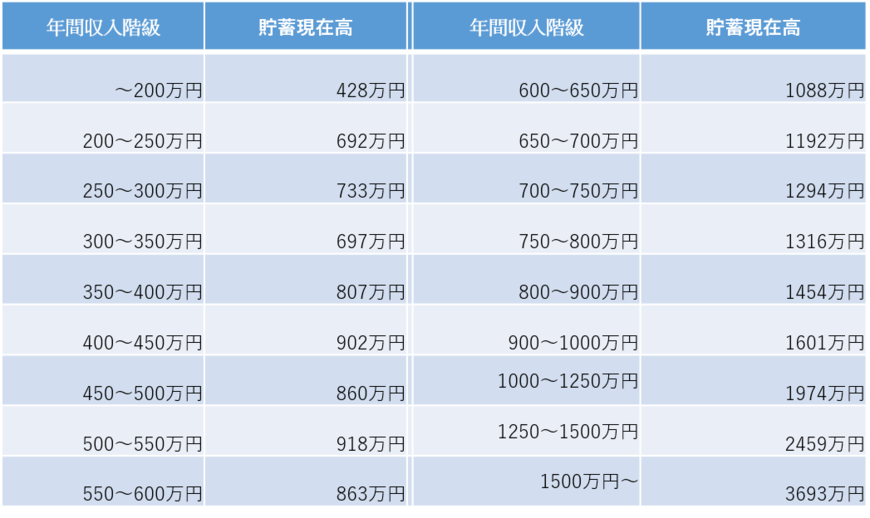

次に、総務省統計局が2019年5月に公表した『家計調査報告(貯蓄・負債編)-2018年(平成30年)平均結果-(二人以上の世帯)』をもとに、2人以上世帯のうち勤労者世帯に「貯蓄がどのくらいあるのか」についてご紹介します。

年間収入階級別の貯蓄現在高は下記のようになっています(「2人以上世帯のうち勤労者世帯の年間収入階級別 貯蓄現在高」の表を参照)。

3/3

2人以上世帯のうち勤労者世帯の年間収入階級別 貯蓄現在高(出典:総務省統計局の資料を参考に編集部作成)

年間収入が600万円以上の勤労者世帯では貯蓄現在高の平均値が1000万円を突破しており、年間収入が上がるにつれて貯蓄現在高も上昇しています。こうした世帯では生活にも余裕があり、それほど努力しなくても貯金ができているのかもしれません。

しかし、人生は山あり谷あり。将来的に安定した収入が続くとは限らないため、「貯められるうちに貯めておく」という意識を持つことが大切です。

自動積立定期預金などの強制的に貯蓄ができるサービスを利用してみるのも1つの方法でしょう。

お金が貯まらない理由とは

一方、年間収入600万円未満の世帯に絞ってみると、必ずしも「年間収入が上がれば貯蓄現在高も増える」という関係にはなっていません。なかでも、年間収入250~300万円の階級で貯蓄現在高が700万円超となっている点が目を引きます。

国税庁が公表した『平成29年分民間給与実態統計調査』によると1年を通じて勤務した給与所得者の1人当たりの平均給与は432万円です。年間収入が平均を下回っていても、しっかり貯金ができる世帯があることがわかりますね。

お金が貯まらない本当の理由は年収の低さではなく、「どれだけ真剣にお金を貯めたいと思っているか」にあるのかもしれません。

たとえば、貯金を増やすうえで家計簿をつけるのは基本中の基本ですが、「面倒だから」という理由で真剣に取り組んでいない人もいるでしょう。

家計簿をつけよう

家計簿をつけると、自分が何にいくら使ったのかを「見える化」できます。貯金のコツは「見える化」にあるといっても過言ではありません。「今の自分を客観的に把握できる」ことが家計簿をつける最大のメリットです。

家計簿をつけたことがない人は今月からチャレンジしてみましょう。1~2カ月間つけるだけでも、およその傾向がつかめるはずです。レシートをスマートフォンで読み取るだけで家計簿がつけられるアプリも登場しています。

一方、「家計簿をつけているのに貯金が増えない」という人もいるのではないでしょうか。家計簿はあくまでもデータです。データを集めるだけでは意味がありません。最低でも1カ月に1度は内容を振り返って、自分のお金の使い方を見直すことが大切です。

マイルールを作ろう

収入より支出が多ければ当然ながら貯金はできません。

無駄な支出を減らすことが貯金の近道です。とはいえ、「支出を減らすなんて無理」と思う人もいるのではないでしょうか。そんなときは、出費のマイルールを作ってみましょう。覚えやすくて簡単なもので良いのです。

「会社帰りにコンビニに行かない」「ランチの外食は週1回まで」といったマイルールを3つくらい考えてみましょう。「自販機で飲み物は買わない」「コンビニスイーツ禁止」でもいいですね。

自分でも無駄だと思いながらも惰性で続けてきたことがやめられます。その分、確実に支出が減るので、貯金に回せるお金も増えてくるでしょう。

貯金用口座を作ろう

「余ったお金を貯金に回そう」と考えている人は、ほんの少し意識を変えてみませんか。貯金が上手な人は銀行口座を賢く使い分けています。貯金用口座と生活用口座に分けて、収入が入ったら使ってしまう前に貯金用口座に移しているのです。

生活費が不足するたびに口座から現金を引き出していると、貯金はなかなか増えません。口座を使い分けるのはそれほど難しいことではないので、さっそく貯金用口座を作ってみましょう。定期預金などを活用して貯金用口座のお金を簡単には引き出せないようにしておくとベターです。

強制的にお金が貯まる仕組みを導入しよう

「自分の努力でお金を貯めるのは難しい」と思う人もいるでしょうが、強制的に貯金ができる仕組みを取り入れれば意識しなくても自然とお金が貯まるようになってきます。

銀行の定額自動入金サービスをご存じでしょうか。毎月決まった日に銀行口座から一定額を別の口座に移してくれるサービスです。自分では何もしなくても自動的に給与口座から貯金用口座にお金を入れてくれます。ネット銀行なら手数料無料で利用できるケースがほとんどです。

会社に財形貯蓄制度があるなら利用しない手はありません。給与から天引きするかたちで強制的に資産形成ができるというものです。老後資金を作るなら、非課税枠を利用した個人型確定拠出年金(iDeCo)などを利用するのも良いでしょう。

少しだけ意識を変えて貯金体質になろう

年間収入が同じでも、お金が貯まる人と貯まらない人がいます。

その違いは、「お金を真剣に貯めようと思っているかどうか」の差なのかもしれません。ほんの少しだけ意識を変えて、貯金体質になることを目指してみてはいかがでしょうか。

【参考】

『家計調査報告(家計収支編) 平成30年(2018年)平均結果の概要』総務省統計局

『家計調査報告(貯蓄・負債編)-2018年(平成30年)平均結果-(二人以上の世帯)』総務省統計局

『平成29年分民間給与実態統計調査』国税庁

【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

LIMO編集部