新緑が目に鮮やかな季節となりました。

新年度が始まって1カ月が経とうとしていますが、生活には慣れてきたでしょうか。

2025年11月に高市内閣が決定した経済対策が、この春から具体的な形で家計に反映され始めています。

昨年の「住民税非課税世帯への一律3万円給付」とは異なり、今回は所得制限を設けず、子育て世帯を重視した内容です。

0歳から高校3年生までの子どもを対象に「1人あたり2万円」が現金で給付されました。

しかし、家計を支援する制度は現金給付だけではありません。

この記事では、住民税非課税世帯が利用できる可能性のある「5つの優遇措置」について詳しくご紹介します。

また、「住民税非課税世帯」となる年金収入や給与収入の具体的なボーダーラインも解説しますので、ぜひ参考にしてください。

1. 住民税非課税世帯が対象となる可能性のある「5つの優遇措置」を一覧で確認

これまで、新型コロナウイルス対策や物価高騰への対応として、住民税非課税世帯を中心に現金給付をはじめとする多様な支援策が実施されてきました。

住民税非課税世帯とは、所得が一定の基準を下回り、住民税が課税されない世帯を指しますが、詳しい定義は後ほど説明します。

このような世帯へのサポートは、現金給付だけにとどまりません。

日常生活を支えるためのさまざまな優遇制度も設けられており、ここではその中から代表的な5つの措置を取り上げて解説します。

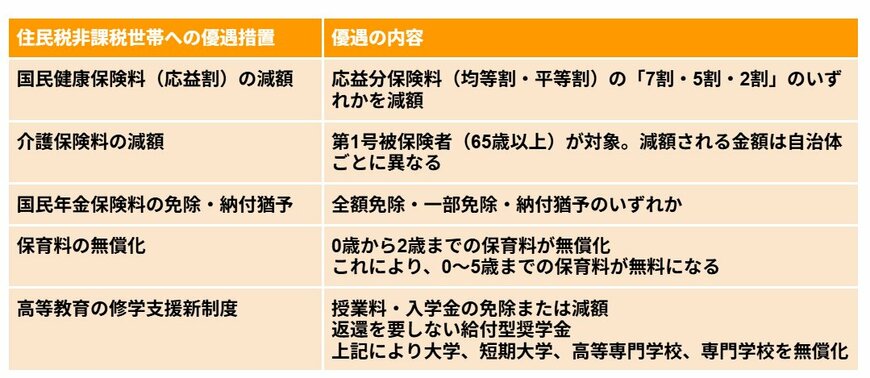

1.1 優遇措置1:国民健康保険料(応益割)の減額

-

応益分の保険料である均等割と平等割が、「7割・5割・2割」のいずれかの割合で減額される制度です。

1.2 優遇措置2:介護保険料の減額

-

第1号被保険者(65歳以上)が対象となり、軽減額は各自治体によって定められています。

1.3 優遇措置3:国民年金保険料の免除・納付猶予

-

全額免除、一部免除、または納付猶予のいずれかの措置が適用されます。

1.4 優遇措置4:保育料の無償化

-

住民税非課税世帯の場合、0歳から2歳児の保育料が無償化されます(なお、3歳から5歳児はすでに全世帯を対象に無償化が実施されています)。

1.5 優遇措置5:高等教育の修学支援新制度

-

授業料や入学金の免除・減額に加え、返還が不要な給付型奨学金が支給されることで、大学や短期大学、高等専門学校、専門学校での学費負担が大幅に軽減されます。

これら以外にも、各自治体が独自に提供している制度を含めれば、利用できる支援は多岐にわたります。

それでは、具体的にどのような世帯が住民税非課税世帯に該当するのか、次の章で詳しく見ていきましょう。