「人生100年時代」といわれる現代、物価の上昇も続いています。

豊かなセカンドライフを送るためには、十分な資金計画がますます重要になっています。

将来の生活を考えると、不安を感じる方も少なくないかもしれません。

かつて「老後2000万円問題」が注目されましたが、今では4000万円ほどの資金を目標にしたいと考える方もいるのではないでしょうか。

しかし、老後のためだけにこれだけの資産を築くには、計画的な準備が必要です。

4月も下旬に入り、まもなくゴールデンウィークが始まります。

まとまった時間が取りやすいこの機会に、ご自身の老後資金についてじっくり考えてみるのはいかがでしょうか。

この記事では、65歳以上で貯蓄4000万円以上を持つ世帯の割合や、老後の平均的な生活費について、公的データをもとに解説します。

ご自身の状況と比べながら、今後の資金計画を立てる上での参考にしてください。

1. 65歳以上で貯蓄4000万円以上の世帯はどのくらい?平均と中央値から実態を解説

多くの方にとって、年金の受給が開始される65歳は、老後生活のスタートを意識する節目といえるでしょう。

この年齢を機に現役を退き、それまでの貯蓄を切り崩しながら生活を始める方も少なくありません。

では、実際に65歳以上の方々は、どのくらいの貯蓄を持っているのでしょうか。

総務省統計局が公表した「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」を参考に、65歳以上の貯蓄額の実態を確認していきます。

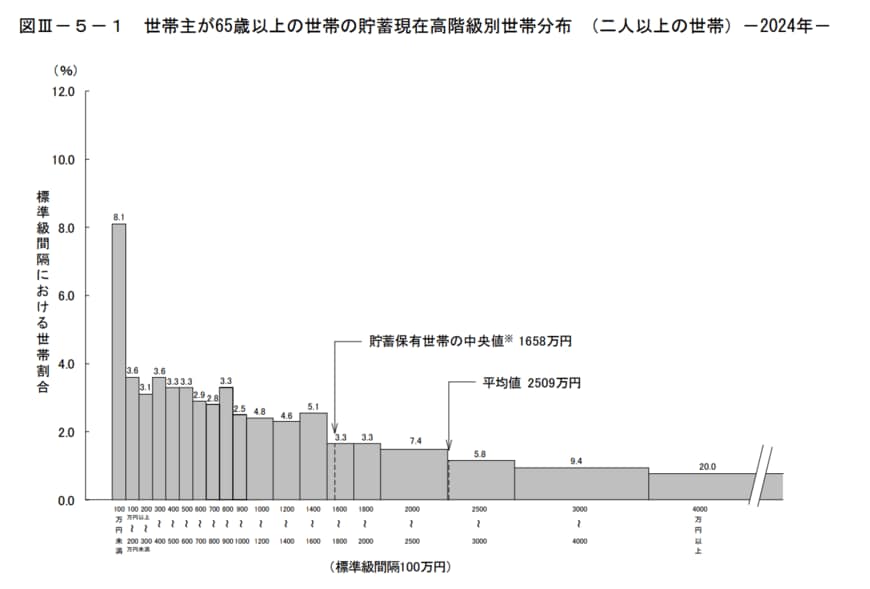

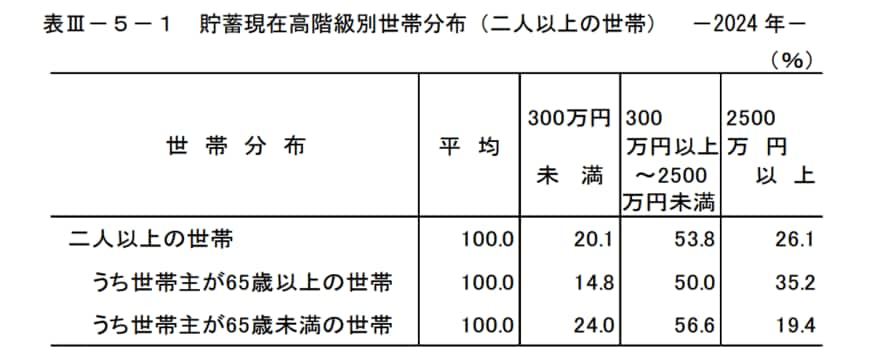

総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」によると、世帯主が65歳以上の二人以上世帯では、貯蓄額の平均が2509万円、中央値は1658万円(貯蓄保有世帯)という結果でした。

このうち、貯蓄額が4000万円を超える世帯は全体の20.0%を占めており、約5世帯に1世帯が該当することがわかります。

裏を返せば、8割の世帯は貯蓄が4000万円未満であり、まとまった資産形成の難しさがうかがえます。

一方で、貯蓄が300万円に満たない世帯も14.8%存在することから、保有する貯蓄額は世帯によって大きな差があるといえるでしょう。