貯金を始めるときには、下記のような3つのステップを意識しましょう。

ステップ1:具体的な目標を立てる

「貯金をしたいのになかなか貯まらない」という人に多いのが、お金を貯める目的があいまいだというケースです。

目標がはっきりしていないと、欲しいものが出てきたときに我慢するのが難しくなります。「35歳までに〇〇円貯める」「子どもが高校に入学するまでに△△円貯める」というように具体的な目標を立てましょう。

老後資金を貯めたい場合は目標がアバウトになりがちなので、「何歳で退職するか」「老後はどんなふうに暮らしたいのか」について具体的に掘り下げていきます。毎年誕生月に届く「ねんきん定期便」を利用して、将来年金がどのくらいもらえるのかを確認しておくと目標が立てやすくなるでしょう。

ステップ2:今の状態を把握する

「今現在、口座やお財布にいくら入っているかわからない」という人は、現状を把握することから始める必要があります。まずは家計の収入と支出の実態を洗い出しましょう。

家計簿をつけたことのない人はこれを機にチャレンジしてみてください。面倒だと思う人もいるかもしれませんが、レシートをスマートフォンで読み取るだけで家計簿がつけられるアプリも登場しています。

家計簿を定期的に見直すと「今月は飲み会が多かった」「バーゲンで服を買いすぎた」といった支出の傾向が見えてくるでしょう。

ステップ3:無駄な支出をカットする

家賃や新聞代などのように毎月家計から必ず出ていくお金を固定費といいます。今の生活に無駄な固定費がないかどうか調べてみましょう。それをカットするだけで支出が減り、お金が貯まりやすくなる可能性があります。

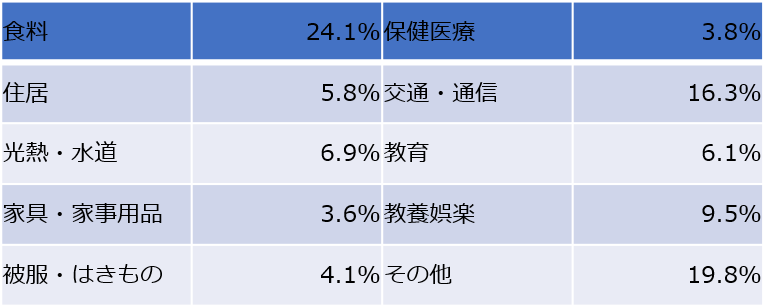

一般的な家計の支出について知るために、総務省統計局が2019年5月に公表した『家計調査報告(家計収支編) 平成30年(2018年)平均結果の概要』をご紹介します。

2人以上世帯のうち勤労者世帯における消費支出の平均値は1カ月あたり31万5314円でした。これを10大費目別に集計すると、それぞれの割合は下記のようになります(勤労者世帯の家計収支内訳(10大費目別集計)の表を参照)。

2/2

勤労者世帯の家計収支内訳(10大費目別集計)(総務省統計局の資料を参考に編集部作成)

最も多いのが「食料」で、第2位は「その他」です。「交通・通信」も大きな割合を占めています。効果的に支出をカットするためには、金額の大きい項目を見直すことが大切です。

外食が多い人は無理のない範囲で自炊する回数を増やしましょう。交通・通信費の見直しも不可欠です。この項目には、自動車関連費やインターネット・携帯電話の通信費などが含まれます。

自動車保険やインターネット、携帯電話についてはお得なプランが次々に出てきているので、長年同じサービスを使い続けている人は再検討してみてはいかがでしょうか。新聞・音楽などの定期購入やクレジットカードの年会費などについても不必要なものを利用していないかどうかチェックしましょう。

20%近い割合を占めているのが「その他」の項目で、使徒不明の「こづかい」や交際費、仕送り金などが含まれます。何に使ったかわからない支出が決して少なくないことがわかりますね。

貯金を増やしたいなら、楽しいと思えない飲み会や女子会に参加するのを控えたり、目的もないのに会社帰りにコンビニなどに立ち寄る習慣を改めてみたりするのも1つの方法でしょう。

とはいえ、ストレスを上手に発散することも重要です。自分にとってその支出が貯金よりも大切なのかどうかを見極めることが判断のポイントになってくるでしょう。貯金の目標設定があいまいだと、適切な判断ができません。

資産運用も検討しよう

貯金を成功させる近道はお金に関心を持つことです。身の丈に合った目標を設定して、無駄な支出を減らしましょう。貯金に成功したら資産運用で賢く増やしていくことも検討してみてはいかがでしょうか。

【参考】

『家計調査報告(貯蓄・負債編)-2018年(平成30年)平均結果-(二人以上の世帯)』総務省統計局

『家計調査報告(家計収支編) 平成30年(2018年)平均結果の概要』総務省統計局

【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

LIMO編集部