「コンセンサスBuy銘柄」だが、株価・業績はいまひとつ

ほとんどの証券会社のアナリストが投資判断を“強気”としている銘柄を「コンセンサスBuy銘柄」と呼びますが、日立製作所(6501)はまさにそうした銘柄です。IFIS社のデータによると、投資判断を行っているアナリスト15人中11人が“強気”の評価を行っています(2016年2月23日時点)。

証券会社のアナリストだけではなく、新聞、経済誌等でも、日立は東芝(6502)やシャープ(6753)との対比で“勝ち組”と評価されていることを多く見ます。実際、ここ数年の業績推移の相対比較では、全く違和感のない評価です。

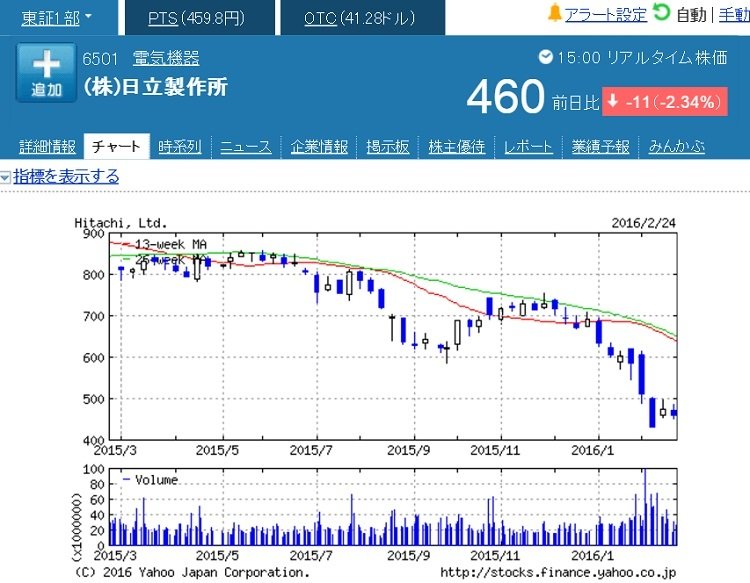

とはいえ、株価動向はこれとは大きく異なります。直近の株価は、昨年来高値(2015年1月27日923円)の約半分に下落した水準にあります。

このような冴えない株価パフォーマンスの一因として、業績の停滞感が指摘できます。日立は、2016年2月3日に2016年3月期Q3累計(4-12月期)決算を発表しましたが、ここで、2016年3月通期会社予想の下方修正を発表しています。通期営業利益予想は、従来予想6,800億円(前年比+6%増)から6,300億円(同▲2%減)に修正されました。

下方修正の主な要因は、情報・通信システムと社会・産業システムです。日立は、社会イノベーション事業を成長牽引役として掲げていますが、成長牽引役の一丁目一番地が下方修正したことに、株式市場は失望感を強めているようです。

意外感があった情報・通信セグメントの下方修正要因

社会・産業システムの下方修正要因は、中国や資源国での不振が主因によるもので、足元の景気動向を考えるとそれほど大きなサプライズはありません。

一方、情報・通信システムは、IoTを活用した新規事業の立ち上がりの遅れや、フラッシュメモリーを全面的に採用したストレージシステムの投入遅れといった景気動向以外の要因が下方修正理由とされており、やや意外感がありました。

情報・通信システム部門では、2015年3月期下期から、NTTなど通信キャリアの設備投資の減少により、交換機などを製造するネットワーク機器部門の収益が大幅に悪化しています。

このため、同社では、通信機器事業を大幅に縮小し、そこでの人的リソースを、IoT技術を活用した新事業(農業IT、老朽化したインフラの診断システムなど)に人員をシフトすることで立て直しを図っていましたが、期待していたほど新規事業が拡大しなかったことが下振れの一因です。

ストレージシステム事業にも想定外の変化がありました。これまで、日立はEMC、IBMと並び、ハイエンドのストレージシステムで強固なポジションを確保していましたが、ここにきて、フラッシュメモリーだけを使ったオールフラッシュのストレージシステムが、ビッグデータを利活用するユーザーの間で急速に台頭してきたトレンドに対応しきれず収益を悪化させています。

IoT、ビッグデータの利活用こそ、日立が最も注力している分野というイメージが強かったため、オールフラッシュへの変化を先取りできなかったことは、非常に残念と言わざるを得ません。

隠すことができない業績の停滞感

クラウド化の進展に伴うサーバー、ストレージシステムの低価格化、市場縮小が進む一方で、IoT、ビッグデータアナリシス、AIなどの新技術は、メディアに登場する回数は劇的に増えていますが、ハードウエアの縮小を補うほどには急拡大していません。このミスマッチに苦悩しているのは、日立だけではなく、IBMも同様です。

日立の業績は(IBM同様)、東芝のように大幅に悪化しているわけではありませんが、停滞感があることは隠すことができない現実です。

サービス、ソフトを収益ドライバーに移行していくという命題は、IBMでも苦心している難題ですが、今後、日立が、この難題をどのように乗り越えていくかを注視していきたいと思います。

■参考記事■

>>失敗しない投資信託の選び方:おさえるべき3つのNGと6つのポイント

LIMO編集部