2. 【NISA】「非課税→課税」に変わるのはどんな時?NISA相続の注意点!

NISAの最大のメリットである「非課税」は、名義人の死亡とともに終了します。家族がそのままNISA口座として引き継ぐことはできません。

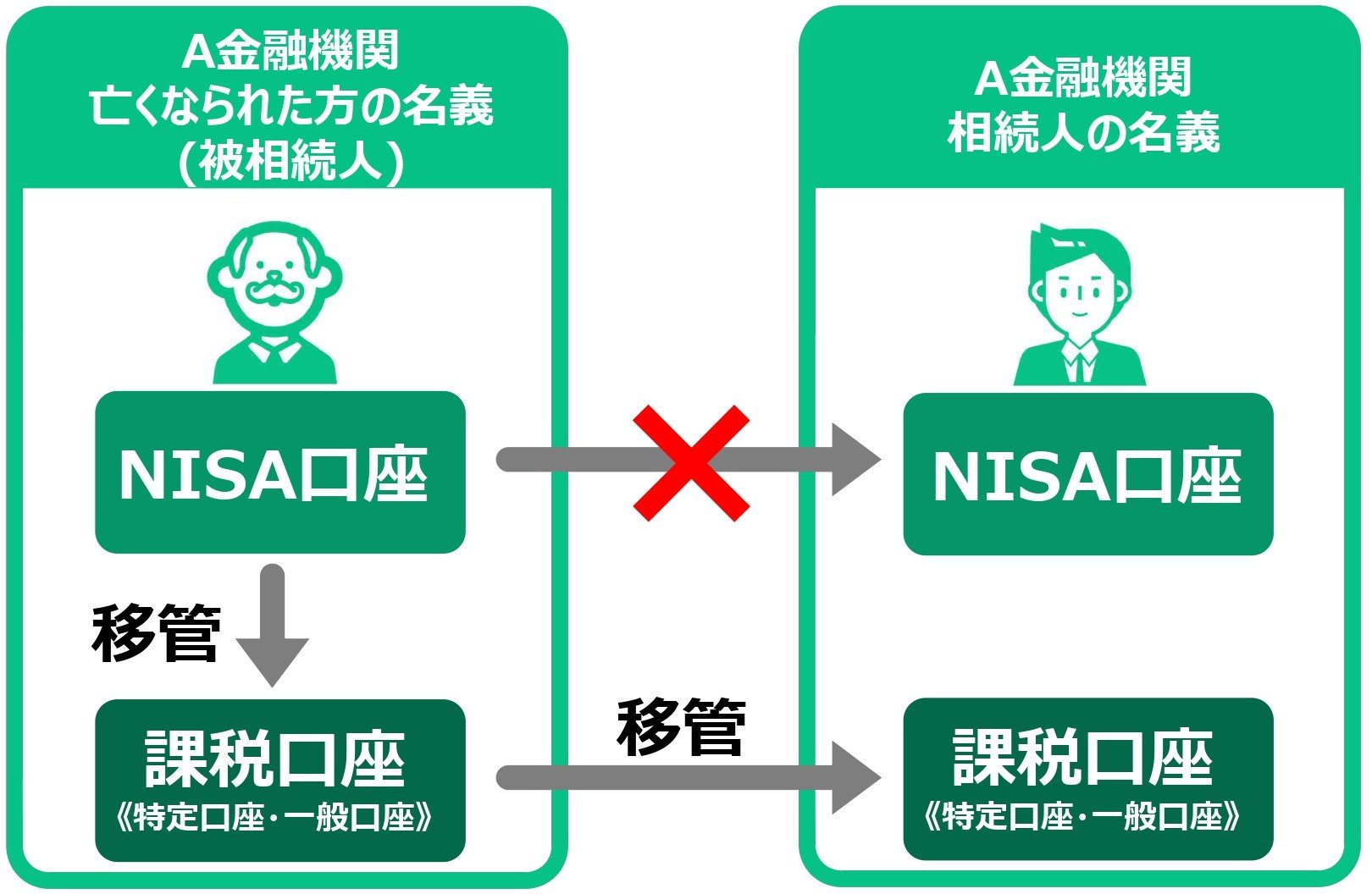

NISAの相続ルールとは?

LIMO編集部作成

2.1 【NISA相続の基本ルール】

- 課税口座への移管: 資産は一旦、相続人名義の「課税口座(特定・一般)」へ移されます。

- 金融機関の原則: スムーズな手続きのため、相続人は故人と同じ金融機関に口座を持つ必要があります。

- 取得価格のリセット: 相続時の取得費は「死亡日の終値」にリセットされます。将来の売却益は、このリセット後の価格を基準に計算されます。

2.2 資産も相続税の対象に。基礎控除の考え方

NISA内の資産も預貯金同様、相続税の課税対象です。ただし、遺産総額が以下の基礎控除額以内であれば、相続税はかかりません。

遺産に係る基礎控除額の計算式

3000万円+(600万円×法定相続人の数)

申告期限は「死亡を知った日の翌日から10か月以内」です。万が一の際、家族が戸惑わないよう、口座情報の共有が重要になります。

相続の手続きをスムーズに進めるためにも、ご両親などがNISA口座をどの金融機関で開設しているかなど、普段は話す機会が少ないお金の情報も、少し意識して共有しておくと、もしもの時に安心です。

NISAが全世代に普及したことで、相続を意識するシニア層だけでなく、今から資産を築く現役世代にとっても「効率的な運用」の重要性が増しています。では、実際に「老後2000万円」という目標を掲げた場合、NISAを活用することでどれほど効率的に準備できるのか、具体的なシミュレーションを見ていきましょう。