2018年5月10日に行われた、参天製薬株式会社2018年3月期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:参天製薬株式会社 代表取締役会長 兼 CEO 黒川明 氏

参天製薬株式会社 代表取締役社長 兼 COO 谷内樹生 氏

参天製薬株式会社 常務執行役員 チーフ・サイエンティフィック・オフィサー(CSO) 兼 研究開発本部長 ナヴィード・シャムズ 氏

2018年3月期決算説明会

黒川明氏:本日はお忙しいところ、私ども参天製薬の決算説明会にご出席いただき、誠にありがとうございます。まず、私から2017年度の連結業績の概要について、ご説明いたします。

参天製薬の基本理念

(みなさんすでに)ご存知の通り、参天製薬は「天機に参与する」が基本理念でございます。「目」に特化して、この領域で患者さんに貢献していこうということを目指しております。

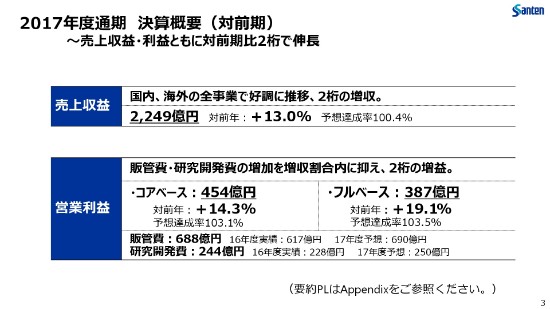

2017年度通期 決算概要(対前期)

それでは、2017年度決算概要についてお話をいたします。

2017年度におきましては、国内医薬品事業では、「アイリーア」や「アレジオン」が大きく伸長したこと。それから、OTC事業につきましては、インバウンド需要をうまく取り込んだことによって、大きく成長いたしました。

加えてアジア・EMEAの医療用医薬品事業も昨年(2017年)に引き続き大きく伸長したこと、このように国内、海外の全事業が好調に推移したことによって、連結の売上収益は対前年度比13パーセントの増収を実現し、初の2,000億円台超えの2,249億円となりました。

今後の成長のための戦略費用も一部入ってはおりますが、その増加分を売上のみで吸収して、営業利益は本業の収益力を示すコアベースで、14.3パーセント増益の454億円で最高益を達成いたしました。フルベースでは、19.1パーセント増益の387億円となっております。

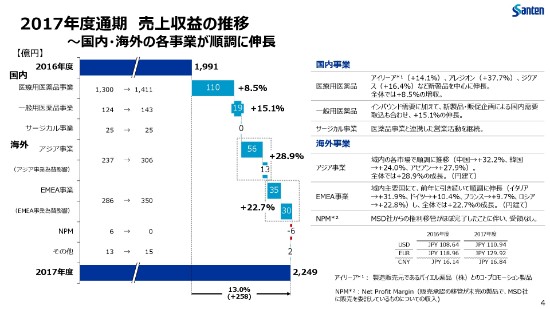

2017年度通期 売上収益の推移

次、お願いします。こちらは、この1年間の売上収益の増減要因を事業別に示したものです。

ご覧の通り収益においては、国内・海外の医療用医薬品事業が大きく貢献しました。とくに国内では、先程申し上げましたような新製品の「アイリーア」「アレジオン」「タプロス」「ジクアス」といった商品が大きく貢献しました。ご覧のとおり、増益分の110億円が、日本で8.5パーセントの増収につながっております。

一般用医薬品事業も、15.1パーセント(増加)で19億円の増収となっております。

次は、アジア(事業)でございます。こちらは28.9パーセントの増加(で56億円の増収)でございます。

それからEMEA事業は、22.7パーセント増加(で35億円の増収)でございます。

このように、国内・海外ともに新製品の投入と、既存製品の拡大・浸透に注力しました結果、各地域・各事業で順調に成長を遂げて、全体で13パーセントの増収になったということでございます。

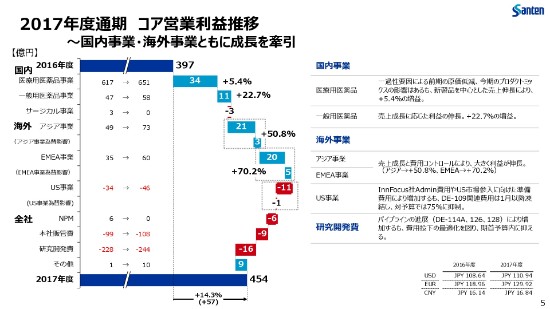

2017年度通期 コア営業利益推移

次に、コア営業利益でございます。全体では、454億円の営業利益を確保したわけでございますけれども、内訳といたしましてはご覧のとおりでございます。とりわけ医療用医薬品事業の国内、それからアジア事業、EMEA事業、こういった医療用医薬品事業の増益分が、大きく貢献をいたしております。

各事業において、成長を加速するための投資も行っておりますが、費用全体としてコントロールに努めました。アメリカ事業におきましても、市場参入準備に着手したことにより、対前年費用増となっておりますが、(2018年)1月以降は「DE-109(シロリムス硝子体内注射剤)」の現状も踏まえて、支出を止めております。

このように売上成長と費用のバランスを比較することで、全体として14.3パーセント増益の454億円になりました。

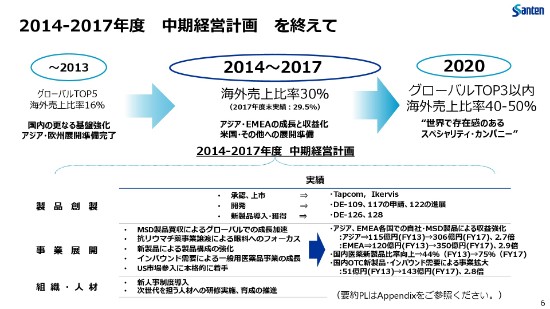

2014-2017年度 中期経営計画を終えて

2017年度は、中期経営計画の最終年度にあたります。それを踏まえて、2014年から2017年までの4年間、中期経営計画の目標(に対して)はどうだったのかというと、ほぼ達成できたと思っております。

海外売上比率を30パーセントと目標を掲げておりましたけれども、アジア(事業)、EMEA(事業)の成長と収益化、米国・その他への展開準備を目標として進め、だいたいこの30パーセントは確保いたしました。

2013年度末時点では、17パーセントが海外売上比率でございましたけれども、2017年度はほぼ目標を達成し、先ほど申し上げましたように、30パーセントを達成したということでございます。

2014年には、米国メルク社の緑内障製品の買収、2015年には抗リウマチ薬事業の譲渡、2016年にはInnFocus社の買収、これらの案件を通じて眼科事業へのフォーカスをさらに進めることで、このような成果をあげられたと思っております。

今後アメリカ事業への、「DE-109」と「DE-117」(の申請)、「DE-128」(の新製品導入・獲得)といった、参天ならではの差別化された製品で、それぞれの製品価値を最大化する方法で参入したいと思っております。世界で存在感のあるスペシャリティ・カンパニーに向けて、大きな一歩を踏み出すことができたと思っております。

私の発表は、以上で終わります。

次に、新社長の谷内から、2018年度の通期の業績予想について説明をします。谷内さん、お願いします。

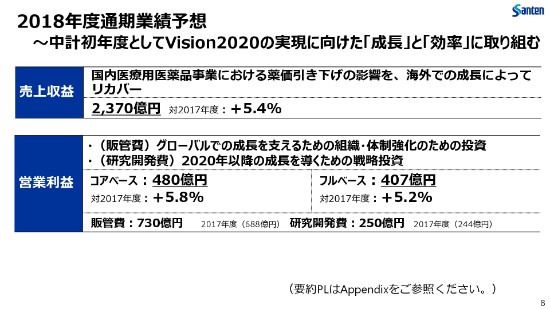

2018年度通期業績予想

谷内樹生氏:はじめまして、谷内樹生と申します。(2018年)4月に、代表取締役社長兼COOに就任いたしました。3月まではEMEA事業の責任者として、スイスのジュネーブの方におりました。4月にこちらに戻りまして、日々新しいことを勉強しながらやっているところでございます。

今後とも、なにとぞよろしくお願いいたします。そうしましたら私から、2018年度の業績予想につきましてお話しさせていただきます。

2018年度でございますが、また6月にご説明させていただきます中期経営計画「Vision2020」の実現に向けた、最後の3ヶ年の2018年~2020年を期間とする中期経営計画、こちらの初年度ということで非常に重要な1年となっております。Vision2020の実現に向けまして、持続的な成長と事業の効率化といったことに取り組んでいきたいと考えております。

売上収益では2,370億円、対前年比5.4パーセントで、こちらは国内での医薬品事業の大手百貨の開店による影響がございますが、一方でそれを国内・海外事業での高い成長といったことで補いまして、全体としての成長を維持していきたいと考えております。また後ほど、事業部ごとにご説明させていただきます。

また、売上と費用のバランスも考えまして、成長性と効率性といったところをバランス良く行っていきまして、全体としてのコアベース・フルベースともに、5パーセント以上の成長といったことを計画しております。

こちらによりまして、2017年までの中期経営計画で実現してきました。成長基盤を強固にしていくとともに、次の成長のための投資の原資を確保して、また正しい投資を行いまして、Vision2020の実現、あるいはその先の成長といったことにつなげていきたいと考えております。

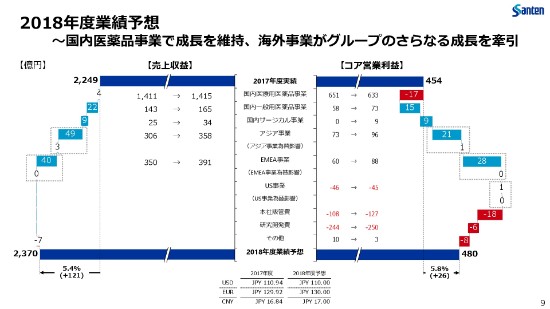

2018年度業績予想

こちらが2018年度の売上、それからコア営業利益の事業別のブレークダウンとなります。

まず一番上が、医療医薬品事業です。これは国内の医療用医薬品事業でございますが、こちらの方は薬価改定の影響によりまして、利益はご覧のように減益となっておりますが、全体として市場の創造、あるいは新しい市場の取り組みといったことも行いまして、増収ということで計画しております。

また、一般用医薬品事業・サージカル事業も、成長を考えております。これもまた後ほど、細かくご説明させていただきます。

海外事業につきましては、アジア事業・EMEA事業で、それぞれ高い成長をこれまで行ってきましたが、こちらも引き続き成長軌道ということで、全体といたしましては2,370億円、それからコア営業利益は480億円というかたちで考えております。

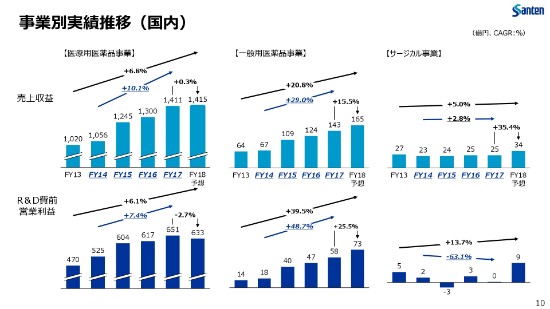

事業別実績推移(国内)

こちらが国内医薬品事業、それから一般用医薬品OTC(事業)、ならびにサージカル事業につきましての、売上収益とR&D費控除前の営業利益の一覧でございまして、こちらは前中期経営計画の期間から推移を表しております。

国内の医療医薬品事業につきましては、薬価改定の影響も当然ございますが、「アイリーア」や「アレジオン」「ジクアス」といった新製品の成長を引き続き強化していくとともに、市場創造活動あるいは新しい市場のオポチュニティーを取り込んでいくといったことを確実に実行していきまして、持続的な成長により(売上収益)1,415億円ということを計画しております。

一般用医薬品事業につきましては、インバウンド事業を取り込むことで、これまでの高い成長を実現してまいりました。今後とも、国内・国外の需要を取り込んでいくとともに、国内の医療用薬品事業の強みを、知識あるいは経験といったものを投入していきまして、引き続き高い成長をしていきたいと考えております。

サージカル事業におきましても、同様に非常に強い基盤を持っております、国内の医薬品の営業基盤とうまくシナジーを活かしながら、製品の早期浸透を行いまして売上・利益の成長を実現していきたいと考えております。

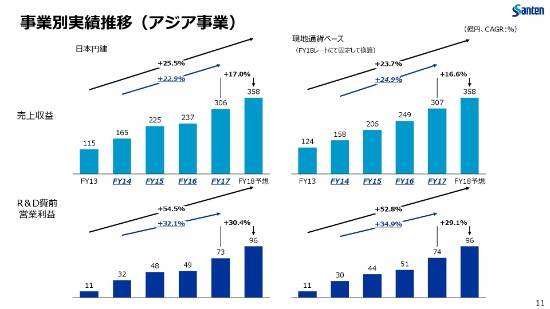

事業別実績推移(アジア事業)

次に、こちらがアジア事業の業績推移となります。アジア事業は、これまでも非常に高い成長をしております。市場の成長を上回る自社の売上の成長といったことを、これまでも実行してきましたし、今後も着実な成長として二桁成長をしていきたいと考えております。

(市場は)当然中国が非常に大きいわけですけれども、それ以外の国でもこれまで数年間で芽を拡大して、新しいところに参入して高い成長を実現してきましたし、今後はそこに継続的に新製品を投入していくことによりまして、市場の成長機会を取り込むだけではなく、市場のニーズを捉えた製品の投入と顧客満足度の向上、そして中長期的な成長、こちらを着実なものにしていきたいと考えております。

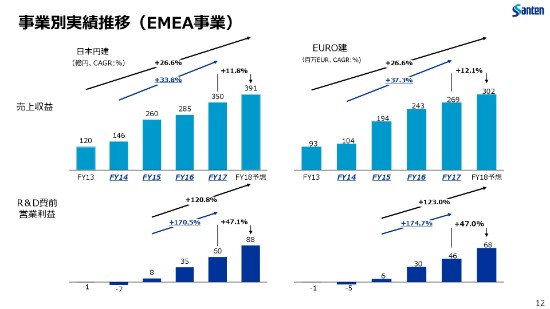

事業別実績推移(EMEA事業)

次に、こちらがEMEA事業でございます。EMEA事業につきましては、緑内障製品を事業の基軸としてこれまでやってきた中で、MSD製品のインテグレーションも行いながら、新規参入と国の拡大も行いました。それにより、高い成長をするとともに収益性も大きく改善しまして、グループ全体の売上利益に貢献する事業へと生まれ変わることができました。

この基調を活かしながらさらに「Ikervis(アイケルビス)」等の新製品を、さらに新しい国に投入しまして、成長トレンドを維持して、二桁成長を今後も続けていきたいと計画しております。

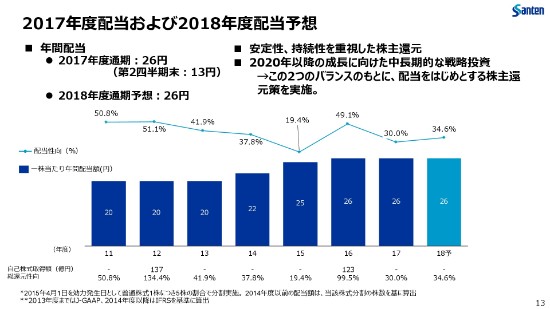

2017年度配当および2018年度配当予想

最後に、株主さまへの還元についてです。私どもは、安定的・持続的な還元といったことを目指しておりまして、2017年度の年間配当は26円、配当性向は30パーセントとなっております。2018年度につきましても、現在の計画で(2017年度の)26円と同じ安定配当を続けていきたいと思っており、配当性向は34.6パーセントになると予定しております。

私からの説明は以上となります。ありがとうございました。

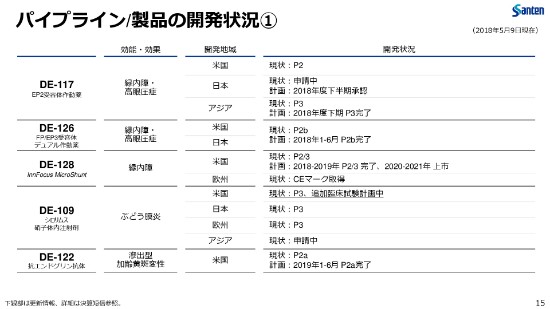

パイプライン/製品の開発状況①

ナヴィード・シャムズ氏:ナヴィード・シャムズであります。英語でお話をさせていただきます。

パイプライン/製品の開発状況について、簡単にご説明させていただきます。

まず、「DE-117」です。こちらですけれども、眼圧を低くするという薬であります。この薬ですけれども、現在日本で申請中ということになります。今順調に進んでおりまして、問題はございません。今年度の下期に承認されることを願っております。そして、アジアでは臨床試験が(P3で)続行中であります。2018年度下期に、完了予定であります。

次が、「DE-128(マイクロシャント)」であります。これは、参天製薬にとって主要製品ということになります。昨年(2017年に)登録を終了しました。現在試験が、とくに大きな問題なく進んでおります。

また、「DE-109(シロリムス)」であります。これは、非感染性のブドウ膜炎後眼部の試験ですけれども、アメリカのFDA(米国食品医薬品局)とディスカッションを続けておりまして、その中で新たに追加で臨床試験を計画することとなりました。アメリカの承認の条件を満たすための試験、ということになります。(試験は)今年度の下期にスタートできると考えており、発表できることをうれしく思っております。

「DE-122(抗エンドグリン抗体)」、これに関しましても、今はまだ継続中ということになります。

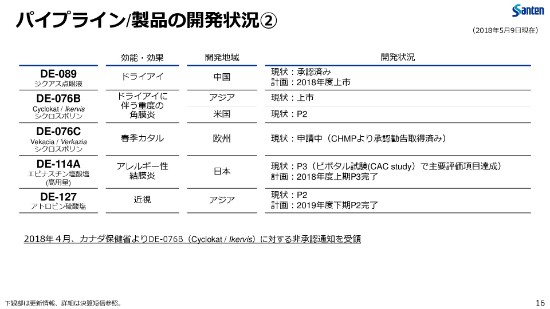

パイプライン/製品の開発状況②

また、ドライアイに関してですけれども、(開発の)承認をしまして、中国では「ジクアス(点眼液)」として上市をいたしました。また「エピナスチン塩酸塩(DE-114A)」ですけれども、これは参天にとっても、とても重要なものであります。2018年度には完了すると思います。主要な評価項目に関しましては、満たしております。

そして(「DE-127」のアトロピン硫酸塩の)近視のプログラム、こちらも2019年度の下期に完了する予定であります。

以上となります。後ほど質問がございましたら、お答えさせていただきたいと思います。ありがとうございました。