1. 資産取り崩しシミュレーション

今回は、以下の条件でシミュレーションを行います。

- 取り崩し開始時の資産額:1000万円

- 運用利回り:月利0.25%(年利で約3%)

- 取り崩し方法:以下の2パターン

パターン1→毎月「10万円」(定額法)

パターン2→毎月「残高の1%」(定率法)

積立が終わった後も、資産がNISA口座にある限り運用は継続するため、引き出しによって残高が減る一方で、残った資産は運用成績に応じて増減します。その結果、資産残高は「引き出し額」だけでなく「運用の影響」も受けながら推移していきます。

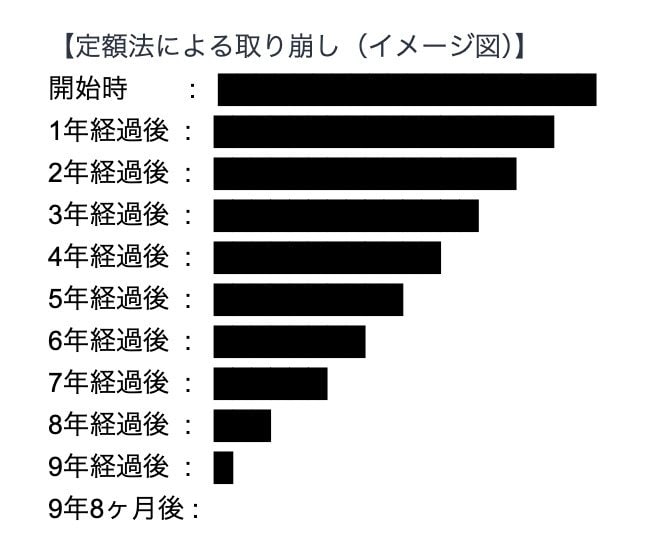

1.1 定額取り崩し

まずは、毎月決まった金額(10万円)を引き出す「定額法」の推移を見ていきます。毎月の運用益を差し引いた実質的な目減り額が、残高からマイナスされることになります。

【1ヶ月目】

- 月初残高:1000万円

- 運用益:2万5000円(残高×0.25%)

- 取り崩し額:10万円

- 月末残高:992万5000円

【2ヶ月目】

- 月初残高:992万5000円

- 運用益:約2万4813円

- 取り崩し額:10万円

- 月末残高:984万9813円

このように毎月定額を引き出し続けた場合、資産が減少するにつれて運用益も小さくなるため、徐々に残高の減るスピードが加速していきます。結果として、約116ヶ月(9年8ヶ月)で残高は0円となります。

定額法による取り崩し(イメージ図)2/3

筆者作成

つまり、この条件における資産寿命は「10年弱」ということです。

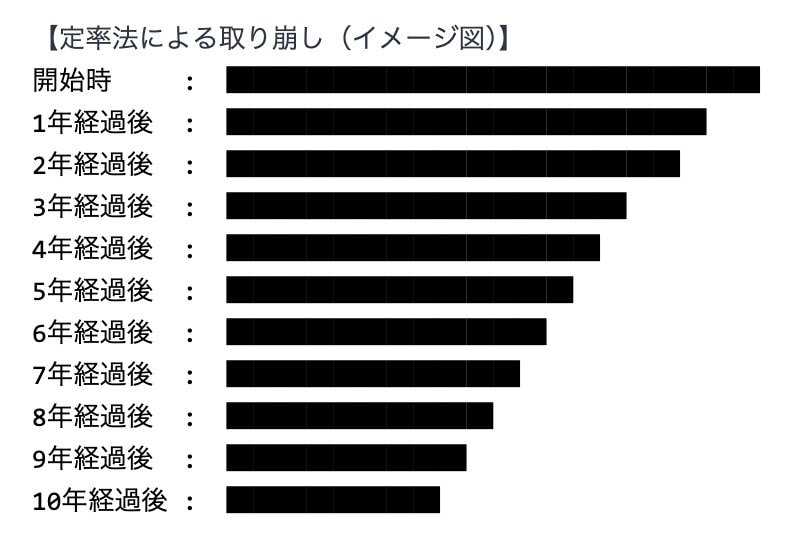

1.2 定率取り崩し

次に、毎月の資産残高に対して定率(1%)を引き出す「定率法」の推移です。運用益を加算した後の総額から1%を引き出す計算とします。

【1ヶ月目】

- 月初残高:1000万円

- 運用益:2万5000円(残高×0.25%)

- 取り崩し額:10万250円(1002万5000円×1%)

- 月末残高:992万4750円

【2ヶ月目】

- 月初残高:992万4750円

- 運用益:約2万4812円

- 取り崩し額:約9万9496円

- 月末残高:985万66円

定率法による取り崩し(イメージ図)3/3

筆者作成

定率法では、残高に応じて取り崩し額が決まるため、資産が減るにつれて引き出し額も徐々に小さくなります。その結果、定額法では取り崩しが終了している10年後(120ヶ月目)の時点でも、資産残高は約403万円残る計算になります。ただし、毎月の引き出し額は「約4万円」にまで減少することになります。