3. 【みんなの貯蓄】40歳代の中央値「500万円」、60歳代から「1000万円超」

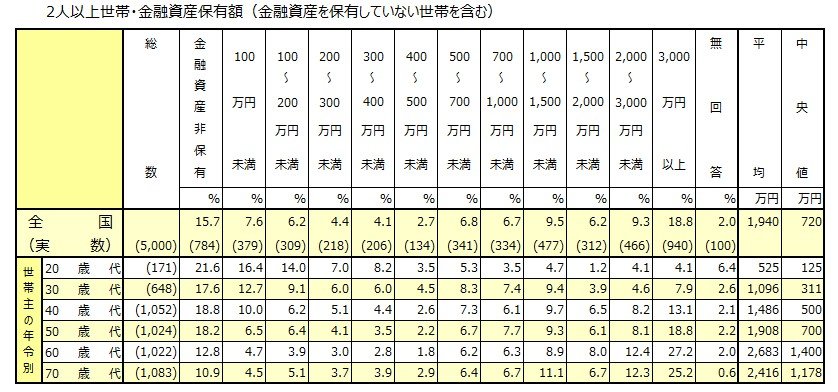

同調査によると、2人以上世帯における金融資産保有額(金融資産を保有していない世帯を含む)の中央値は次のとおりです。

※金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

- 20歳代:125万円

- 30歳代:311万円

- 40歳代:500万円

- 50歳代:700万円

- 60歳代:1400万円

- 70歳代:1178万円

40歳代の貯蓄の中央値は500万円にとどまり、目標である2000万円とは1500万円も差がある状況です。

かつて貯蓄は1000万円がひとつの節目として扱われてきましたが、その1000万円でさえ到達するのは60代になってからです。多くの世帯にとって、貯蓄2000万円を目標に掲げながら、その半分の達成もなかなか容易ではないことが読み取れます。

3.1 計画的な貯蓄には「収入が入ったら先に積み立てる」習慣を

老後資金の準備に取り組むうえでぜひ取り入れたいのが「先取り貯蓄」です。先取り貯蓄とは、収入が入った段階で一定額を貯蓄に充てることです。

「毎月の収支で余った分を貯蓄に回そう」と考えていると、生活費や予期せぬ出費で収入が消えてしまい、結果的に「今月は貯蓄できなかった」ということにもなりかねません。

毎月計画的に貯蓄を増やすためには、収入が入ったらすぐに貯蓄額を確保し、残りの金額で生活費をまかなう仕組みを作ることが重要です。

たとえば、「積立定期預金の自動積立機能を使って貯蓄用の口座に移す」「職場の財形預金や確定拠出型年金を使って給与から天引きしてもらうようにする」といった方法があります。将来のライフプランを考えたうえで、自分に合っている方法を検討してみましょう。