3. NISAの意外なデメリットとは?損失時に使えない「損益通算」の仕組みを理解する

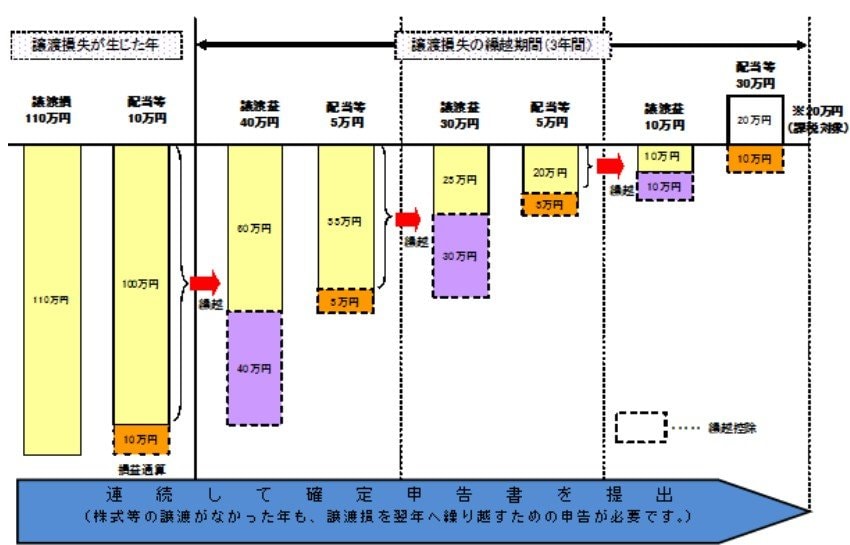

通常の課税口座(特定口座など)では、投資で損失が発生した場合、「損益通算」や「3年間の繰越控除」といった制度を利用できます。

これにより、他の投資で得た利益と相殺して、税金の負担を軽くすることが可能です。

しかし、NISA口座で発生した損失は、税法上は「存在しないもの」として扱われます。

そのため、損益通算や繰越控除といった救済措置を一切受けることができません。

具体的には、NISA口座で100万円の損失が出たとしても、他の課税口座で得た利益と相殺して税負担を軽減することは不可能です。

「非課税」という大きなメリットは、あくまで利益が出た場合にのみ受けられる恩恵です。

損失が発生した際には、課税口座よりも実質的な負担が大きくなる可能性があることを知っておく必要があります。

「NISAだから安心」と考えて過大なリスクを取るのではなく、この「利益にしか非課税メリットがない」という性質を正しく理解することが大切です。

ご自身の家計にとって無理のない投資額を維持し、税制上の制約も踏まえた計画的な資産運用を心がけましょう。

4. NISAとの上手な付き合い方「家計に合った資産形成」を目指そう

今回は、最新の調査データを基に「NISA貧乏」の実態や、NISAの税制上の注意点について解説しました。

運用成績が良いと、つい投資額を増やしたくなる気持ちになるものです。

しかし、特に20歳代や30歳代といった貴重な時期に、自己投資や大切な経験の機会を過度に削ってしまうことは、長い目で見た人生の豊かさを損なうことにもつながりかねません。

また、NISAには損失を他の利益と通算できないという、投資家にとっては厳しい制約があることも忘れてはなりません。

「みんながやっているから」と焦る必要はありません。

まずは、ご自身の現在の家計をしっかりと守ることを最優先に考えましょう。

資産運用は、あくまで人生を豊かにするための「手段」であり、それ自体が「目的」ではありません。

物価高が続くいま、一度立ち止まって、現在の積立額がご自身にとって適切かどうかを見直してみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- 金融庁「NISAの利用状況(速報値)」

- 国税庁「No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除」

- 総務省「家計調査報告〔家計収支編〕 2025年(令和7年)平均結果の概要」

- 株式会社400F(フォーハンドレッド・エフ)「オカネコ 新NISA3年目の利用実態調査」

- J-FLEC(金融経済教育推進機構)「J-FLECについて」

- LIMO「「NISA貧乏」の真実。月5000円が現実的?「NISAは片道切符?」知っておくべき「損益通算」の落とし穴。」

マネー編集部NISA班