3. 収入の何割を積み立てる?無理のない積立額を見極めよう

実際に投資信託や株式などの資産運用をしている人は、収入の何割を運用に充てているのでしょうか。

J-FLECの「家計の金融行動に関する世論調査(2025年)」によると、金融資産を保有する世帯の人において、過去1年間に年間手取り収入から預貯金・投資などの金融資産に充てた割合の平均は、以下のとおりです。

単身世帯(年間手取り収入の一部を金融資産に振り分けた人の割合:32.4%)

- 年間手取り収入から金融資産(日常的な出し入れや引き落としに備えた預貯金を除く)へ振り分けた割合:約38%

- そのうち、投資(債券・投資信託・株式)に振り分けた割合:手取り収入の約14%

二人以上世帯(年間手取り収入の一部を金融資産に振り分けた人の割合:38.4%)

- 年間手取り収入から金融資産(日常的な出し入れや引き落としに備えた預貯金を除く)へ振り分けた割合:約35%

- そのうち、投資(債券・投資信託・株式)に振り分けた割合:手取り収入の約14%

この結果から、金融資産への振り分けを行っている世帯に限れば、単身世帯・二人以上世帯のどちらにおいても、収入の30%以上を預貯金などの金融資産に振り分けており、うち14%を運用していることがわかります。

ただし、実際に収入から貯蓄や投資に充てられる金額は、家計状況や家族構成などによっても大きく異なります。

当調査においても、単身世帯・二人以上世帯の金融資産保有世帯の人のうち、それぞれ60%以上は「過去1年間に預貯金や運用のための振り分けをまったくしていない」と回答しているのが実情です。

積立投資を始める際は家計状況をしっかりと把握したうえで、手取り収入の10〜15%程度を目安として、余裕資金の範囲で運用しましょう。

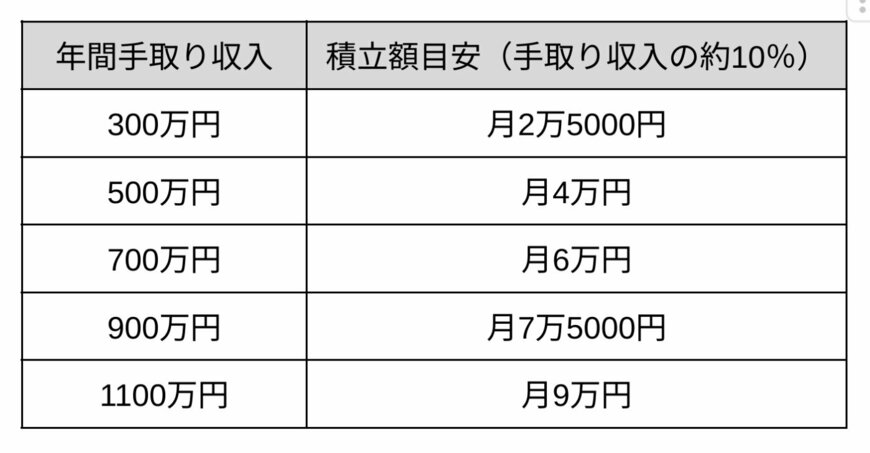

以下は、手取り収入の約10%を積立投資する場合を想定した積立額の目安です。

年間手取り収入別の積立額目安3/3

手取り収入の約10%を目安に筆者作成

上表はあくまでも目安であるため、ご自身の収入や必要な生活費、運用の目標金額などを踏まえて、無理のない積立金額を設定してください。