日増しに強くなる日差しとともに本格的な夏が到来しました。

エアコンなどの冷房利用が増え、電気代をはじめとする光熱費の負担が気になる季節でもあります。

また、夏のボーナスが支給され、来月にはお盆の帰省でご家族や親族が集まる機会も増えるこの時期は、ご自身の家計状況や「これからのお金とくらし」について、ご家族とじっくり話し合う絶好のタイミングといえるでしょう。

筆者は金融メディアの編集・執筆や企業での実務経験を通じて、日々さまざまな公的データや社会の動きと向き合っています。

その中で、昨今の長引く物価高がシニア世代の家計にどれほど大きな影響を与えているかを痛感する場面が少なくありません。

本記事では、「70歳代の貯蓄」をメインテーマに据え、最新の公的データから同世代のリアルな懐事情をひも解いていきます。

さらに、物価高に対抗するための「シニアの資産運用」や「新たな働き方」といったトレンドについても解説しました。

夏休みの帰省シーズンを前に、ご自身のライフプランをより豊かにするためのヒントとして、ぜひお役立てください。

1. 物価高時代を生き抜くシニアの「資産運用」と「就労」のリアル

毎日のスーパーでの買い物で「また値上がりしている」と実感する機会が増えたと感じる方は多いでしょう。

帝国データバンクが2026年6月30日に公表した「『食品主要195社』価格改定動向調査 ― 2026年7月」によると、2026年7月の飲食料品値上げは実に2566品目にのぼり、今夏以降も中東情勢の悪化などを背景とした値上げラッシュが本格化すると予測されています。

こうしたインフレ(物価上昇)環境において、シニア世代の老後防衛策にも明確な変化が生じています。

これまで老後資金は安全資産である定期預金などで手堅く備えるのが一般的でした。しかし昨今はインフレによる実質的な資産価値の目減りを防ぐため、流動性の高い預貯金に加え、新NISAなどを活用して有価証券での「資産運用」を取り入れ、資産寿命を延ばそうとする動きが広がっています。

長寿化と物価高が同時に進む現在、資産をただ守るだけでなく、状況に合わせて柔軟に運用しながら取り崩す計画性がかつてなく高まっているのです。

1.1 大きく変化している「定年後の働き方」

また、定年後の「働き方」も大きく様変わりしました。

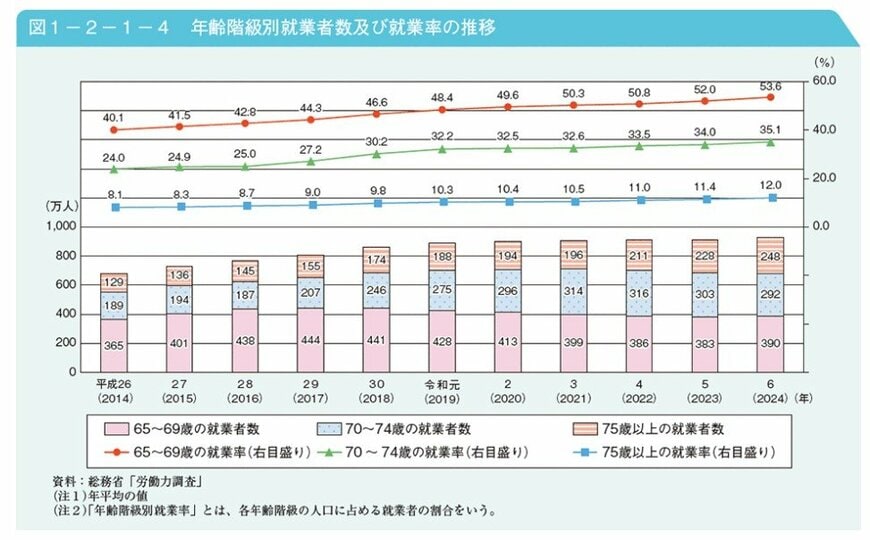

「定年=完全リタイア」というかつての常識は崩れつつあります。総務省の統計によると、2024年時点での65歳以上の就業率は25.7%に達し、過去最高を更新しました。

シニアの就業率を年齢階級別に見ると、65~69歳では実に半数以上にあたる53.6%、70~74歳でも35.1%となっています。

体力やライフスタイルに合わせて週に数日だけ働くなど、無理のない範囲で収入を得ることは、家計の赤字を縮小し、貯蓄の減少スピードを緩める効果を持つでしょう。

このように、投資を活用した「資産寿命の延伸」と、自分に合った就労による「収入の確保」という二刀流で、インフレ時代をたくましく生き抜こうとする「いまどきシニア」の姿が、客観的なデータからも鮮明に浮き彫りになっています。