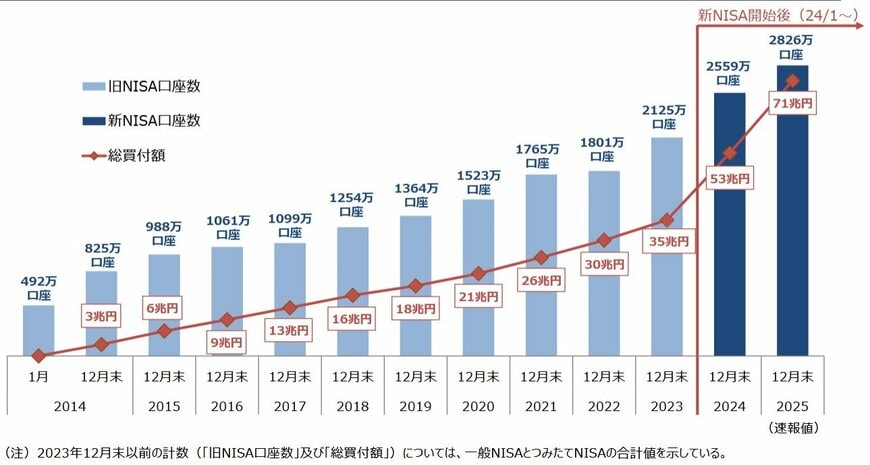

新年度が始まった4月、心機一転して「今年こそ資産運用を本格化させたい」と考えている方も多いのではないでしょうか。NISA口座数は2800万を突破し、多くの方が資産形成に利用するようになりました。

しかし、「周りはどれくらいの入金力があるの?」「月々の積立額が少額でも効果はあるの?」と疑問を持つ方もいるのではないでしょうか。今回は最新の家計調査から年収別の投資実態を紐解き、NISAの入金力の違いで15年後にどれほどの資産差がつくのか、現実的な数字をもとに解説します。

1. 【NISA】収入の差がそのまま「入金力」の差となるか?年収別の投資割合は?

では、実際にどのような層が投資を行っているのでしょうか。J-FLEC(金融経済教育推進)「家計の金融行動に関する世論調査(2025年)」2人以上世帯・種類別金融商品保有額(金融資産を保有していない世帯を含む)を見ると、年間収入が高い世帯ほど金融資産の保有額が多く、かつ「株式」や「投資信託」などの投資商品に資金を振り向けている傾向が顕著です。

※金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

例えば、年収300万円未満の世帯では金融資産保有額が858万円であるのに対し、年収1200万円以上の世帯では5635万円に上ります。注目すべきは資産の構成比です。年収1200万円以上の世帯では、金融資産の50%を債券・株式・投信が占めています。

一方、年収300万円〜500万円未満の世帯ではその割合は31.9%に留まっており、収入状況によって投資に回せる余力に差が出るのは事実ですが、大切なのは「自分に見合った比率」を見極めることです。

2. 【NISA】入金額でどう変わる?月1万・5万・10万の15年後シミュレーション結果を見る!

入金力の差は、長期間の運用で具体的にどれほどの差になるのでしょうか。想定利回り年3%、期間15年という同一条件で、毎月の積立額による違いを金融庁「つみたてシミュレーター」で試算しました。

2.1 ① 月1万円(コツコツ派)

- 15年後の資産額:約226万円

- 元本180万円に対し、運用収益は約46万円

少額でも、銀行預金に据え置くことに比べ、資産を大きく成長させられる可能性があります。

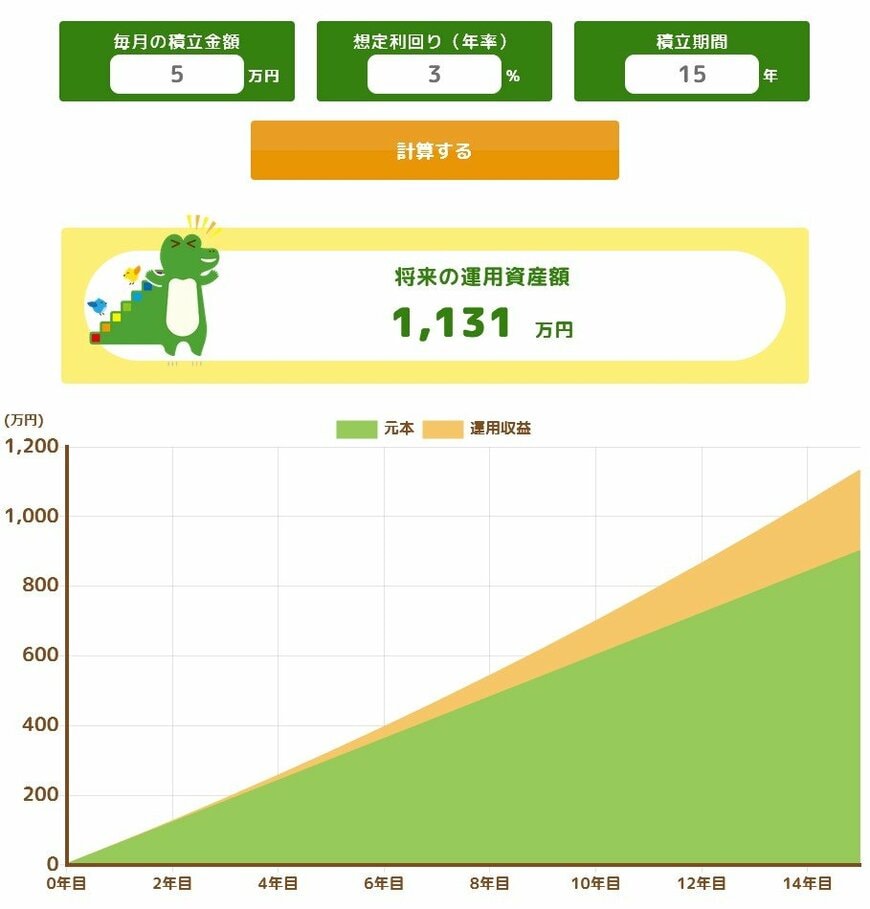

2.2 ② 月5万円(バランス派)

- 15年後の資産額:約1131万円

- 元本900万円に対し、運用収益は約231万円

1000万円の大台が見えてきます。教育資金や住宅ローンの繰り上げ返済など、ライフイベントの大きな助けになる金額といえるでしょう。

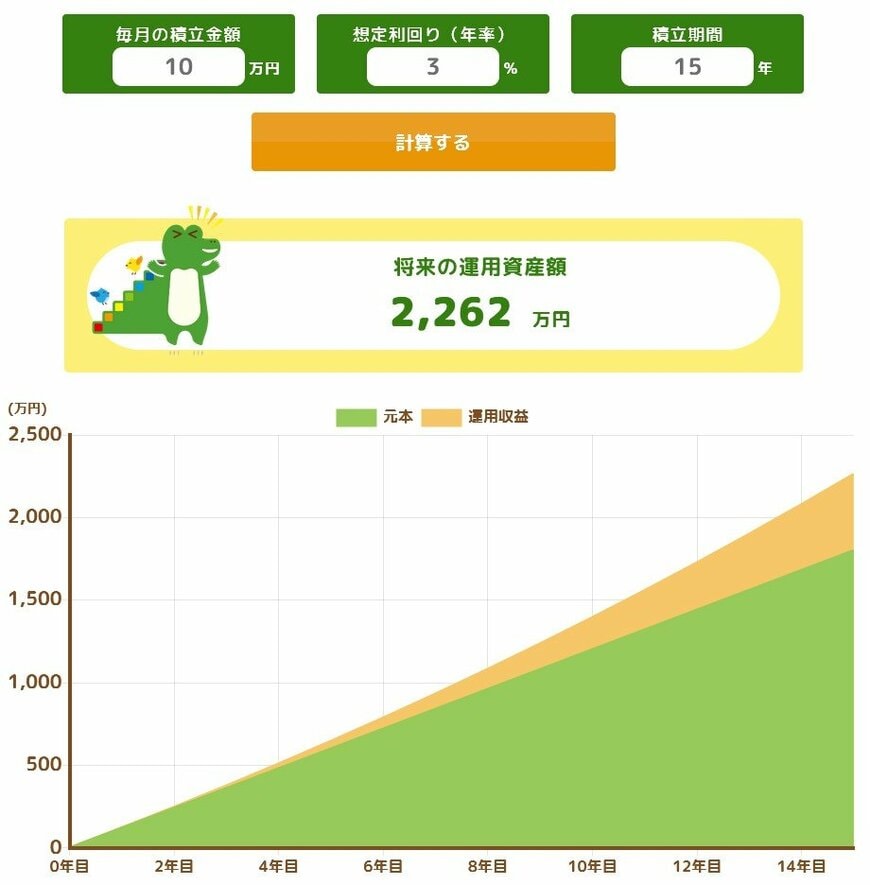

2.3 ③ 月10万円(フル活用派)

- 15年後の資産額:約2262万円

- 元本1800万円に対し、運用収益は約462万円

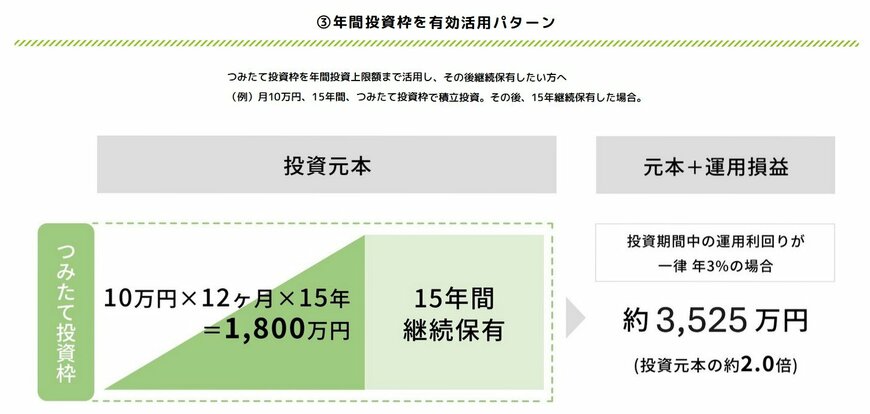

老後2000万円問題への備えとしてひとつの目安といえます。さらに、この1800万円の元本を積立終了後もさらに15年間「継続保有」し続けた場合、資産は約3525万円(元本の約2.0倍)まで膨らむ試算結果が金融庁「NISA活用事例」に記載されています。

毎月の積立額によって15年後の資産額には大きな開きが出るものの、いずれのケースでも「複利」の恩恵は大きく、自身の入金力に見合った無理のない金額で1日も早くNISAでの運用をスタートさせることが、将来の資産を最大化させるための最適解といえるでしょう。

※ご注意

上記の数値は一定の利回りを仮定したシミュレーションであり、将来の運用成果を約束するものではありません。実際の投資には価格変動リスクがあり、元本を割り込む可能性があることを十分に理解した上で、最終的な判断はご自身の責任で行ってください。

3. 【NISA】積立投資「正解」は入金力ではなく、1日でも早く「複利の波」に乗ること

最新の調査結果をもとに、NISAの活用状況と入金力による資産の差を解説しました。

「月1万円の入金力では意味がない」というのは大きな誤解です。今回のシミュレーションが示す積立の正解は、入金額の多さだけに目を向けるのではなく、少額からでも「運用期間」を最大化させることにあります。

収入状況によってNISAに回せる金額に差が出るのは避けられない側面もありますが、それ以上に強力な武器となるのは「時間」が生み出す複利効果です。月1万円の積み立てでも、15年、30年と継続すれば、銀行に預けているだけでは決して到達できない資産を築くことができます。

「余裕ができたら」と時期を待つよりも、まずは少額から「時間の恩恵」を味方につける検討をしてみてはいかがでしょうか。まずは自分に無理のない入金力で、今すぐNISAの枠を使い始めてみてはいかがでしょうか。