2026年度の年金額改定により、4月分から国民年金は前年度比で1.9%、厚生年金は2.0%の引き上げとなりました。

しかし、物価上昇率は3.2%だったため、実質的には目減りです。

帝国データバンク「「食品主要195社」価格改定動向調査 ― 2026年4月」によれば、2026年4月の飲食料品の値上げ数は合計2798品目。単月で値上げ品目数が2000品目を超えるのは2025年10月以来であり、2026年に入ってから初の値上げラッシュです。

年金が増額といえど物価高に対応できず、またさらなる値上げとなると家計への不安は増しやすいもの。特に年金生活となると収入が限られるため、早くから老後まで見据えた対策が重要となります。

この記事では、70歳代の貯蓄額や生活費の実態を詳しく見ていきます。あわせて、着実に老後資金を準備していくために知っておきたい、貯蓄が上手な人と苦手な人の違いについても解説します。

1. 【70歳代の平均貯蓄額】世帯別に「中央値」も一覧表でみる

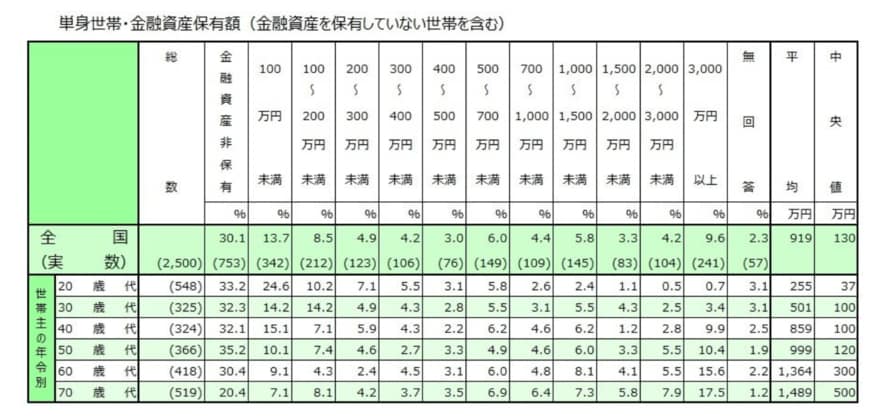

はじめに、70歳代おひとりさま世帯の貯蓄額について、金融経済教育推進機構の「2025年家計の金融行動に関する世論調査」を参考に確認していきましょう。

1.1 【70歳代の平均貯蓄額】おひとりさま世帯の「中央値」も一覧表でみる

1.2 70歳代・単身世帯の貯蓄事情

- 平均:1489万円

- 中央値:500万円

- 金融資産非保有:20.4%

- 3000万円以上:17.5%

平均額は1400万円を超えていますが、より実態に近いとされる中央値は500万円です。

金額別の割合を見ると、貯蓄がない世帯から3000万円以上保有する世帯まで幅広く分布しており、個人による貯蓄額の差が大きいことがうかがえます。なお、貯蓄ゼロは約2割、一方の3000万円以上は17.5%でした。