2019年6月14日に行われた、株式会社エイチーム2019年7月期第3四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社エイチーム 代表取締役社長 林高生 氏

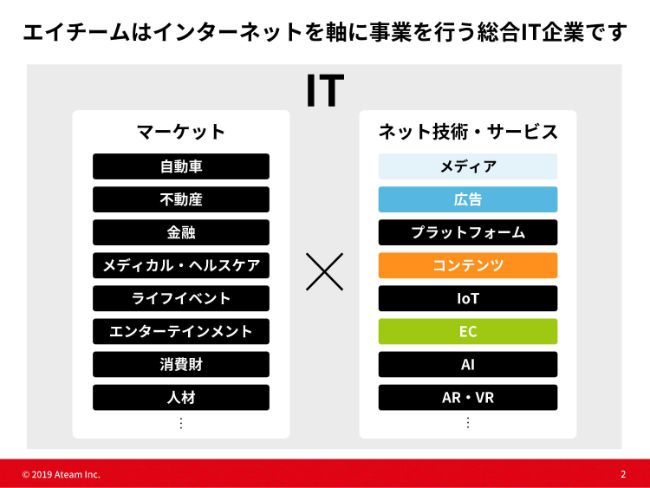

エイチームはインターネットを軸に事業を行う総合IT企業です

林高生 氏:本日はお忙しいなか、株式会社エイチーム第3四半期の決算説明にお集まりいただきまして、誠にありがとうございます。さっそく始めさせていただきたいと思います。

2ページです。今期からお話しさせていただいておりますが、エイチームはゲームだけではなくて、インターネットを軸にさまざまな事業を行う総合IT企業と考えております。

エイチームの提供サービス

3ページにあるようなゲーム、ならびにライフスタイルサポートのサービスを展開しております。

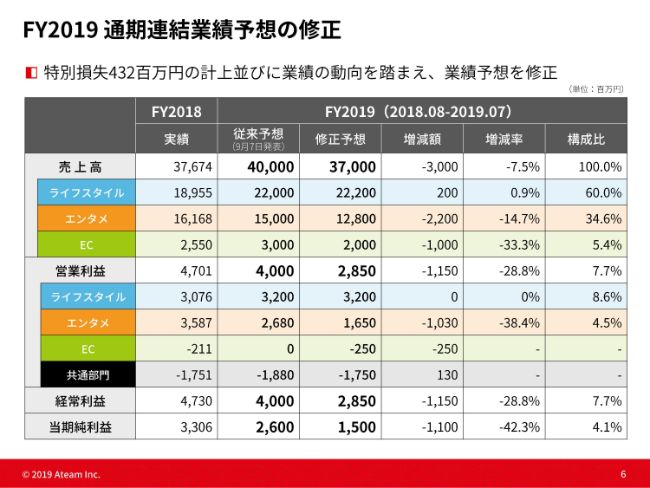

FY2019 通期連結業績予想の修正

6ページは、冒頭になりますが通期連結業績予想の修正についてです。特別損失4億3,200万円の計上ならびに業績の動向を踏まえ、業績予想を修正いたします。

売上高は、従来予想では400億円でしたが、マイナス7.5パーセントの370億円といたします。

個別に見ますと、「ライフスタイルサポート事業」は(大きな)変更はございません。従来予想の220億円に対して222億円といたします。「エンターテインメント事業」は従来予想の150億円に対して128億円といたします。「EC事業」は、従来予想の30億円に対して修正予想は20億円となります。

営業利益は、従来予想の40億円に対して修正予想は28億5,000万円といたします。

内訳に関して、「ライフスタイルサポート事業」は変更ございませんが、「エンターテインメント事業」におきまして、(従来予想の)26億8,000万円が16億5,000万円となります。「EC事業」が、従来予想の0円に対してマイナス2億5,000万円となります。

経常利益全体としましては、従来予想の40億円に対して28億5,000万円といたします。当期純利益は、従来予想の26億円を15億円とさせていただきます。

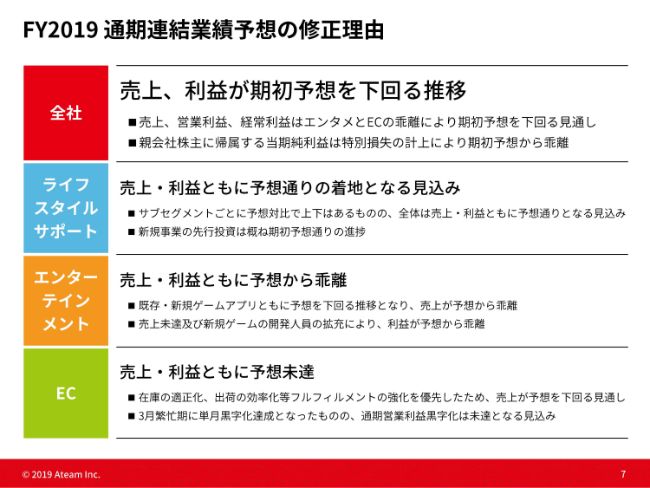

FY2019 通期連結業績予想の修正理由

7ページです。(通気連結業績予想の)修正理由といたしまして、全社的には、売上、営業利益、経常利益における「エンターテインメント事業」と「EC事業」の(数値の)乖離により、期初予想を下回る見通しとなっております。

当期純利益は、特別損失の計上により期初予想から乖離するという予想になっております。

「ライフスタイルサポート事業」は、売上・利益ともに予想どおりの着地となる見込みです。サブセグメントごとに関しては、それぞれ上下はありますが、全体としては売上・利益ともに予想どおりとなる見込みです。また、新規事業の先行投資は期初どおりの進捗になっております。

「エンターテインメント事業」は、売上・利益ともに予想から乖離いたしました。既存のタイトルおよび新規ゲームが予想を下回る結果となり、売上未達が発生しております。また、新規ゲームの開発人員の拡充により、利益が予想から乖離しております。

「EC事業」も売上・利益ともに予想未達となりました。在庫の適正化や出荷の効率化などフルフィルメントの強化を優先したため、売上が予想を下回る見通しです。

3月は自転車の繁忙期ということで、単月黒字を達成しておりますが、通期としては、目標の(従来)予想0円に対しては未達になる見通しです。

FY2019 期末配当予想の修正

8ページは、配当予想の修正です。従来予想では32.5円となっておりましたが、こちらを16円に修正させていただきます。

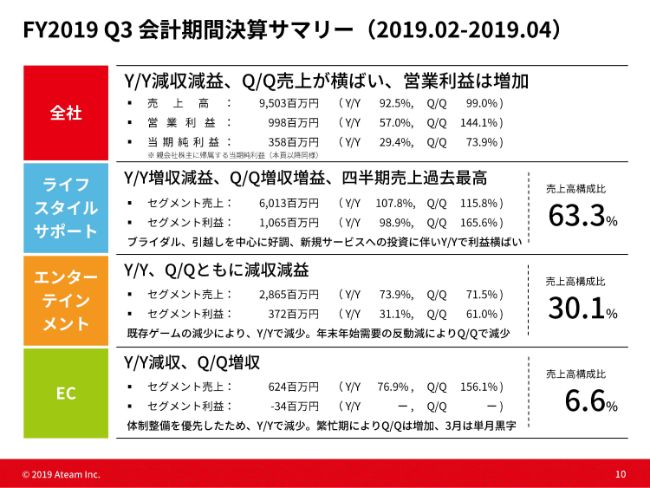

FY2019 Q3 会計期間決算サマリー(2019.02-2019.04)

10ページは第3四半期の会計期間決算サマリーです。全社では、前期比で減収減益となり、前年同期比では売上が横ばいで、営業利益は増加となっております。売上高が95億300万円、営業利益が9億9,800万円、当期純利益が3億5,800万円です。

「ライフスタイルサポート事業」は、前期比では減益です。前年同期比は増収増益となり、四半期の売上高としましては60億円を超え、過去最高となっております。

セグメント利益は10億6,500万円です。売上高の構成比は63.3パーセントとなっております。

「エンターテインメント事業」は、前期比、前年同期比ともに減収減益となりました。セグメント売上は28億6,500万円で、セグメント利益は3億7,200万円です。

先ほどご説明させていただいたとおり、既存ゲームの減少や、新規タイトルが予想をやや下回った結果、このような数字になりました。売上高の構成比は30.1パーセントです。

「EC事業」は、前期比で減収、前年同期比は増収となりました。セグメント売上は6億2,400万円、セグメント利益はマイナス3,400万円で、売上高構成比は6.6パーセントとなっております。

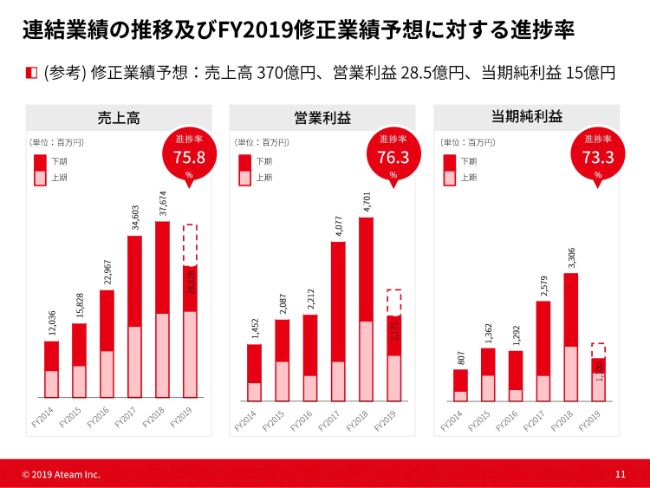

連結業績の推移及びFY2019修正業績予想に対する進捗率

11ページは進捗率になります。こちらは新しく修正した数字(修正業績予想)に対する進捗率です。売上高・営業利益・当期純利益は、おおむねスライドのような進捗率になっております。

FY2019 Q3業績概要

12ページは9ヶ月のサマリーになります。第3四半期が終わった段階で売上高が280億2,800万円で、営業利益が21億7,500万円です。経常利益は21億7,700万円で、当期純利益は11億円という状況になっております。

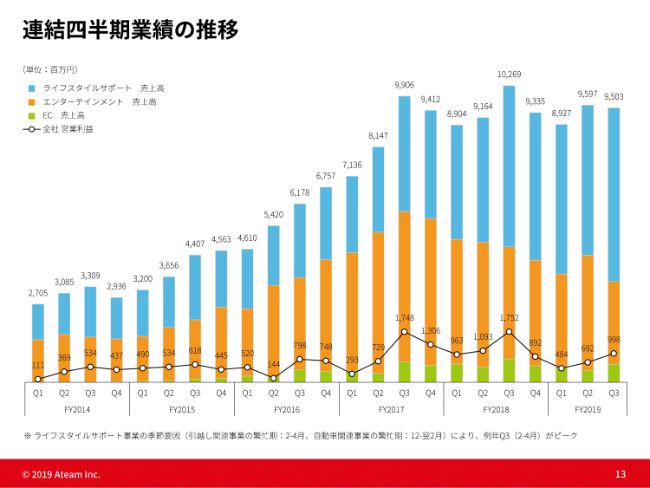

連結四半期業績の推移

13ページは連結四半期業績の推移になっておりますが、こちらは個別にご説明させていただきます。

主な経営指標の四半期推移

14ページです。スライドのような内容になっておりますが、大きなコスト構造の変化はございません。

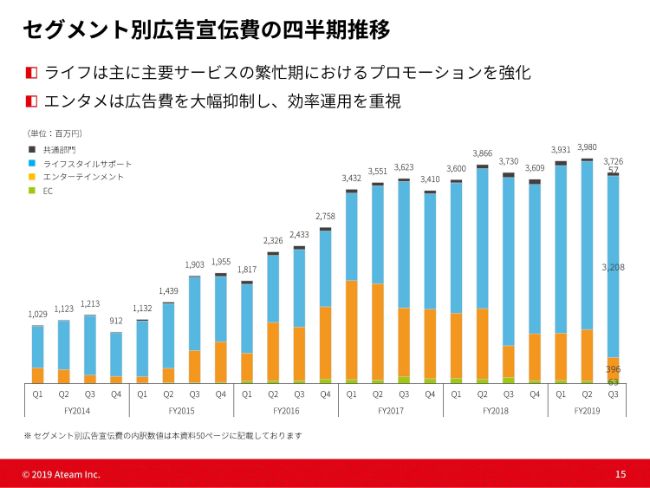

セグメント別広告宣伝費の四半期推移

15ページは、セグメント別広告宣伝費の四半期推移となっております。「ライフスタイルサポート事業」は繁忙期ということでプロモーションを強化した結果、増額となりました。「エンターテインメント事業」は、広告費を大幅に抑制し、効率運用を目指した結果、このような数字になっております。

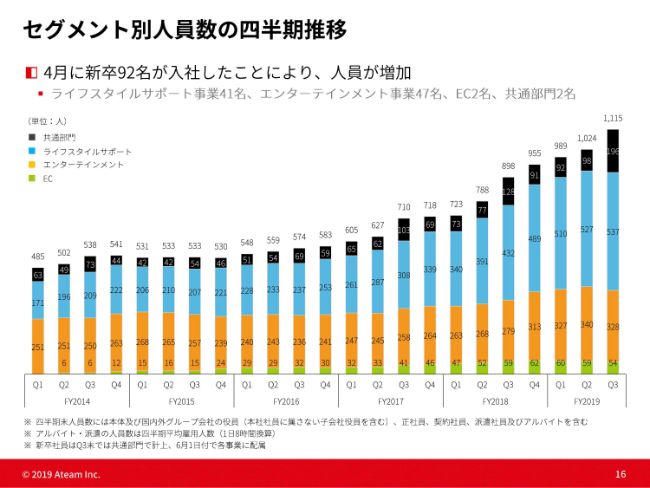

セグメント別人員数の四半期推移

16ページは、セグメント別人員数の四半期推移となっております。4月に新卒社員92名が入社したことにより増加しております。92名の配属先の内訳といたしましては、「ライフスタイルサポート事業」に41名、「エンターテインメント事業」に47名、「EC事業」に2名、「共通部門」に2名となっております。

貸借対照表

17ページは、貸借対照表になります。ゲームの開発費とありますのは、「三国BASSA!!」というタイトルのものです。こちらが4億3,200万円の特別損失を計上したため、無形固定資産は減少しております。

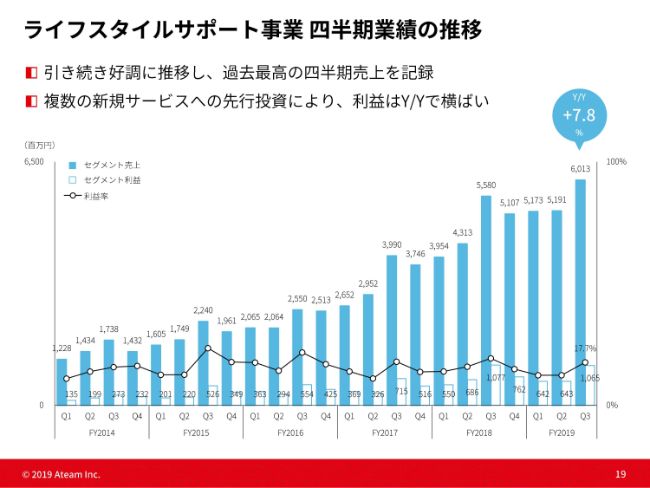

ライフスタイルサポート事業 四半期業績の推移

19ページに「ライフスタイルサポート事業 四半期業績の推移」とありますが、引き続き好調に推移しております。

過去最高の四半期売上を記録いたしました。今年はとくに、複数の新規サービスを作る1年だったということで、そちらの利益は前期比で横ばいとなっております。

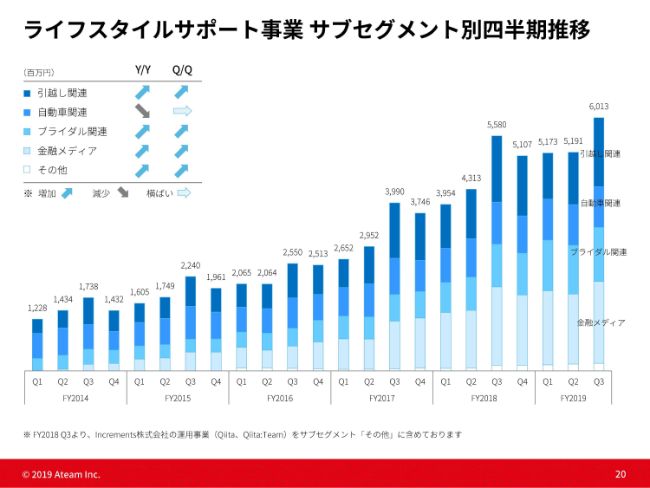

ライフスタイルサポート事業 サブセグメント別四半期推移

20ページがそれぞれのサブセグメント別の売上の内訳となっております。前期比で見ますと、自動車関連以外は増収という結果になっております。前年同期比では、季節要因ということで大きく増収になっております。

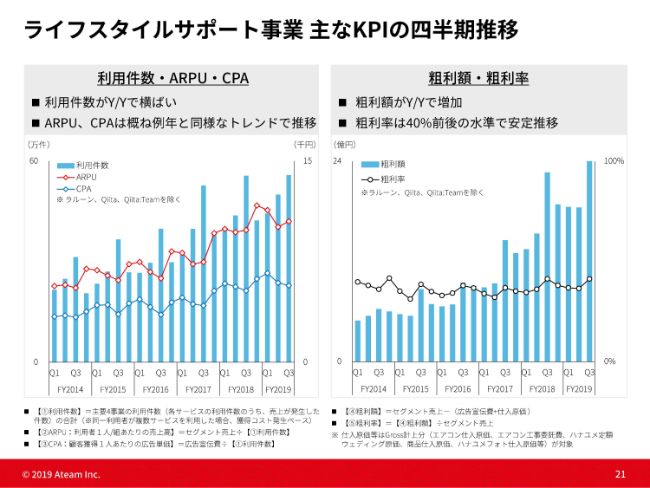

ライフスタイルサポート事業 主なKPIの四半期推移

21ページです。「ライフスタイルサポート事業」の主なKPIですが、利用件数は、前期比で横ばいとなっております。ただ、ARPUの高いサービスの利用件数が増えたということと、CPAが下がったということで、スライド右側の「粗利」が増加しているという結果になります。

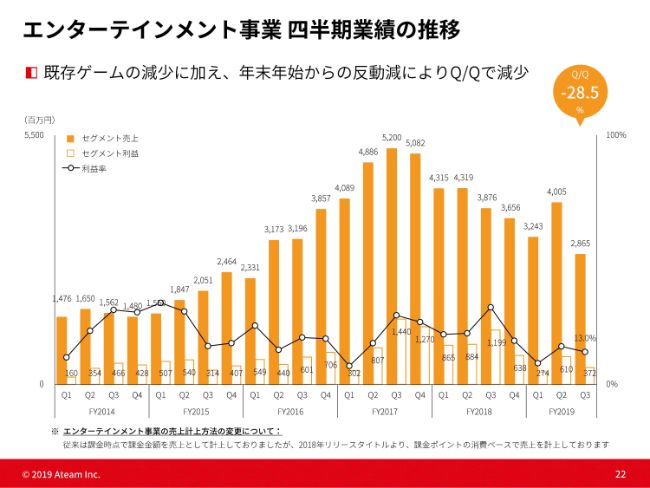

エンターテインメント事業 四半期業績の推移

22ページは「エンターテインメント事業」の四半期推移になります。スライドのグラフからわかるとおり、第3四半期は、既存ゲームの減少に加えて年末年始の反動減ということで減少しております。

おそらく、第4四半期に関しましては、第3四半期と同じぐらいの売上で推移すると見ております。

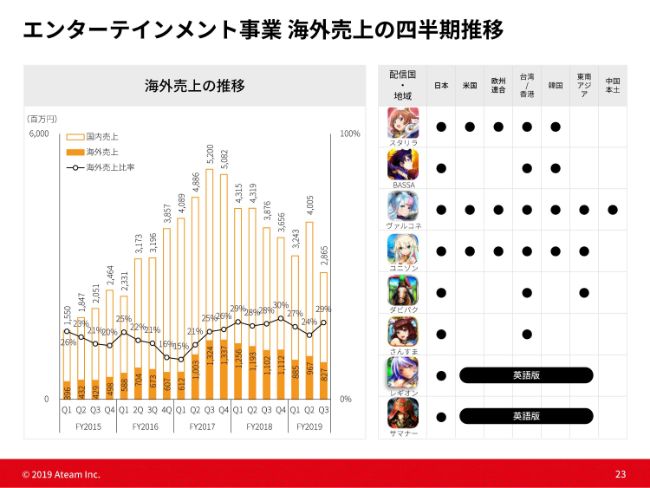

エンターテインメント事業 海外売上の四半期推移

23ページは、「エンターテインメント事業」の海外売上の推移と割合になっております。海外におきましては、売上がさほど下がっておらず、我々の国内にいる海外のスタッフと日本のスタッフの協力によって、順調に推移しているかなと見ております。

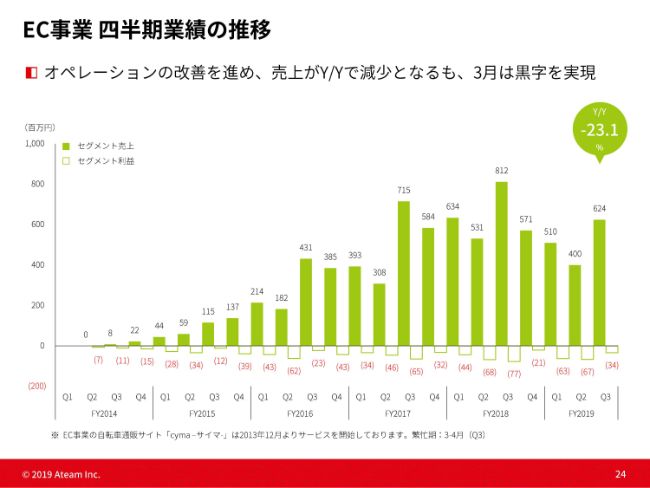

EC事業 四半期業績の推移

24ページは、「EC事業」の推移となります。こちらも以前からお話ししておりますオペレーションの改善、さまざまな改善をする期間ということで積極的にはプロモーションを行っておりませんので、前期比としては下がっていますが、3月に単月黒字を実現しております。

セグメント別トピックス①

26ページです。セグメント別トピックスといたしましては、ブライダルに関して業界初のお得な日取りネット予約サイト「HIMARI」のサービスを開始しております。

着実に実績を積みながら、今後もっとユーザーさまの使い勝手を向上していこうと準備を進めております。また、「ブライダルフェスタ」も、5月18日、19日に東海エリアで、26日に福岡エリアで開催し、非常に多くのお客さまにご来場いただいております。

セグメント別トピックス②

27ページです。エンジニア向け転職支援サービス「Qiita Jobs」が4月24日からサービスを提供開始しております。現状といたしまして、企業さまの契約が73社、エンジニアの登録が1,311名という状況になっております。

「Qiita Jobs」に関しましては、順調にユニークユーザーさまが増えておりまして、足元では月間で700万人ぐらいのユニークユーザーさまにご利用いただいております。

我々のグループ内での個別サービスとしては、最大のユニークユーザーさまに使っていただいているサービスということで、その基盤をもとに企業さまとエンジニアのよりよいマッチングができるサービスに育てていけたらと思っております。

セグメント別トピックス③

28ページは、「エンターテインメント事業」ですが、「少女☆歌劇 レヴュースタァライト」におきまして、スライドのようなコンテンツとの連携・コラボを実施しております。「ダービーインパクト」「ヴァルキリーコネクト」では、周年キャンペーンを実施しておりまして、足もとの数値としては順調に推移しているという状況です。

セグメント別トピックス④

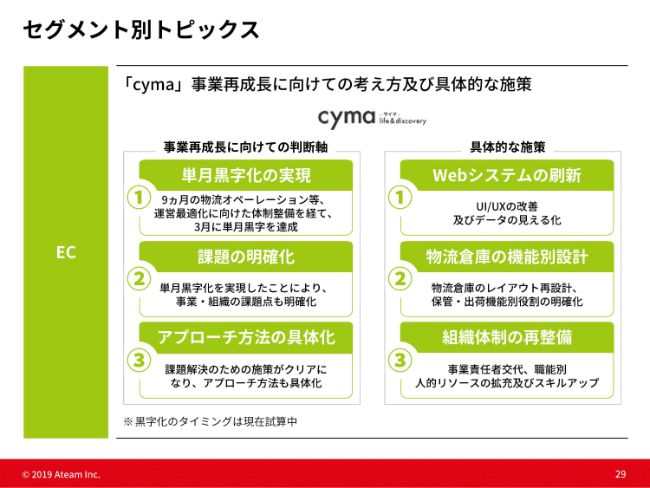

29ページは、「cyma」についての考え方です。「cyma」は我々が今まで扱ったことがない在庫ビジネスということで、体制的にもたいへんやり方に苦労してきたビジネスです。こちらでどう利益をあげていくのかということを社内でいろいろと考えたことにより、まずは、3月については単月黒字を達成いたしました。

その結果、さまざまな行うべき施策や課題が見えてきたことで、スライド右側のような3つの点に絞り、今一度、再成長に向けて取り組んでいこうと考えております。

(具体的には)Webシステムの刷新や物流倉庫の最適化です。そして事業責任者も交代いたしまして、体制も一新して進めていくということが決まっております。

私からの説明は以上になります。