4.3 よくある誤解③:年金は元が取れないの?

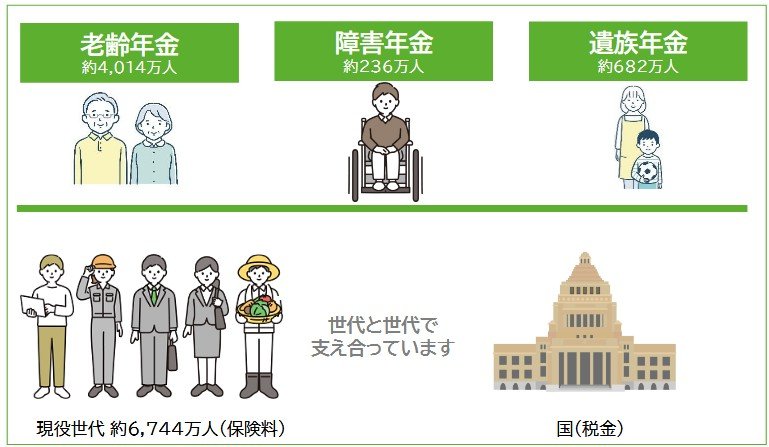

公的年金は、単なる積立型の貯蓄ではなく、さまざまな要素を含む社会保険制度として設計されています。

- 老齢年金(長生きリスクへの備え)

- 障害年金(病気やけがへの保障)

- 遺族年金(家族の生活保障)

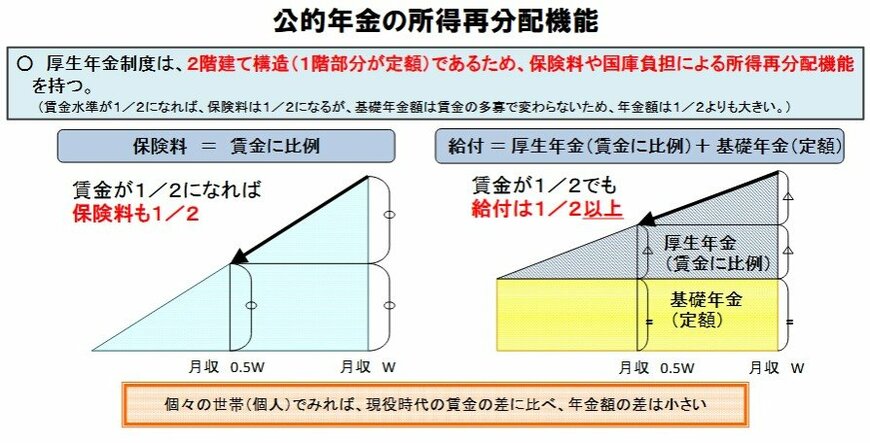

また、所得再分配の仕組みにより、現役時代の収入差ほど受給額に差が広がらないよう配慮されています。

「支払った分を取り戻せるか」といった単純な損得だけでは、本来の役割を正しく評価することはできません。

5. 「年金額の実態」と「制度の仕組み」を正しく理解しておこう

本記事では、2026年度の年金改定の内容を整理するとともに、受給額の実態や制度に関する代表的な誤解について解説しました。

2026年度の年金額改定では、物価や賃金の変動を踏まえ、国民年金・厚生年金のいずれも増額されました。

ただし、標準的な夫婦世帯の年金額は一定の前提条件に基づく試算であり、実際の受給額は平均や分布を見ても人によって大きく異なるのが実情です。

こうした点を踏まえ、年金制度の内容を正しく理解しておくことが重要です。

老後に現在と同様の生活水準を維持したい場合は、公的年金だけでどの程度賄えるのかを把握し、不足分に備えた資金準備を検討しておきましょう。

参考資料

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「令和6(2024)年財政検証関連資料①」

- 厚生労働省「令和6(2024)年財政検証関連資料②ー年金額の分布推計ー」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果 ー」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「知っておきたい年金のはなし」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

鶴田 綾