2019年5月10日に行われた、スズキ株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:スズキ株式会社 代表取締役会長 鈴木修 氏

スズキ株式会社 取締役 常務役員 長尾正彦 氏

2019年3月期決算説明会

鈴木修氏:決算の発表会の前に、一言お詫びを申し上げたいと思っております。

この度は、完成検査の業務につきましては、不行き届きのありましたことをお詫びを申し上げたいと思っております。

お客さまやお取引さまを始め、すべてのみなさんに多大なご心配とご迷惑をおかけしましたことについて、心よりお詫びを申し上げたいと思っております。

今後、全社一丸となって再発防止策を徹底的に進めていきたいと考えておりますから、どうぞよろしくお願い申し上げますと同時に、誠に申し訳ありませんでした。ありがとうございました。

2019年3月期実績 総括

長尾正彦氏:それでは、私から決算の概要をご報告させていただきたいと思います。

まず3ページをご覧いただきたいと思います。全体の決算の総括をさせていただいております。

2018年度の実績自体は、ちょうど連休前の4月26日に予想値の修正をさせていただきましたが、そのとおりでございまして、増収ではありますが減益となりました。

その中身としまして、営業利益につきましては、インドルピー始めとして新興国通貨安の影響、あるいは諸経費等の増加の影響もございまして、498億円の減益となりました。

経常利益は、インドでの受取利息の増加や持分法投資損益の改善もあって減益幅は縮小しましたが、当期純利益につきましては、今会長からお詫び申し上げたとおり、完成検査関係のリコールで特別損失を813億円計上したことに伴い、相殺いたしまして369億円の減益ということになったところでございます。

下半分、四輪車の世界販売でございますが、インド・日本などで増加いたしました。二輪車の世界販売もインドあるいはインドネシアなどで増加いたしました。

一番下に書いてあります1株当たりの配当金でございますが、今申し上げたように当期純利益が減益となりましたが、安定配当を継続したいという私どもの思いもございますので、年間配当につきましては前期と同額の74円とさせていただきたいと思っております。

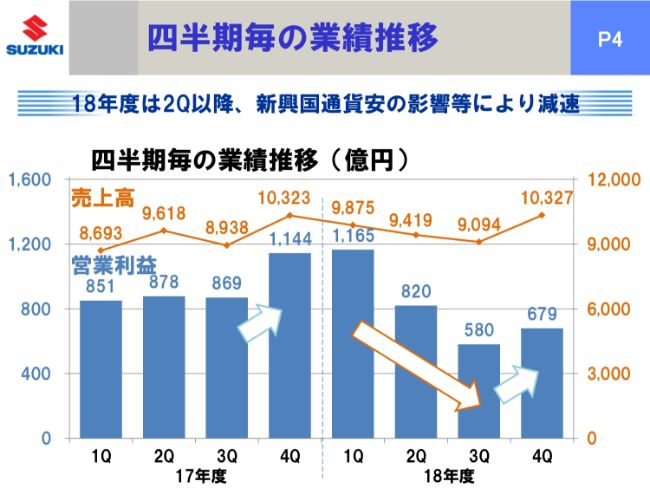

四半期毎の業績推移

4ページをご覧いただきたいと思います。この2018年度を四半期別に表したものでございますが、期を追うごとに矢印が右肩下がりになってきました。

第4四半期は若干、上向きになりましたが、そうは言ってもわりと下の水準ということで、第2四半期決算以降減速が続いた感じがございます。

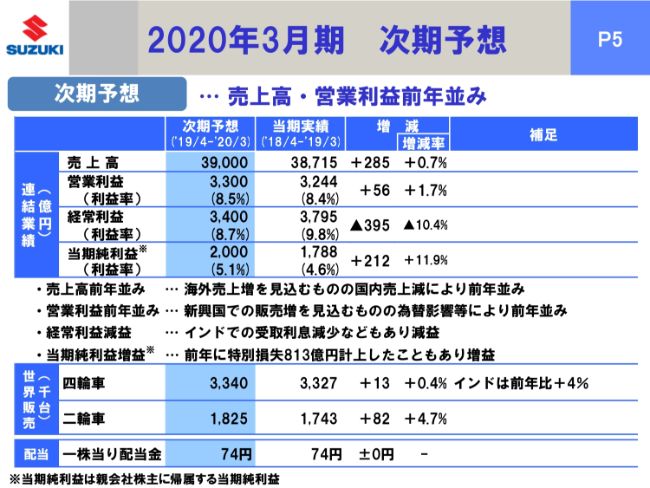

2020年3月期 次期予想

5ページ目でございます。

次期予想のところでございますが、引き続きインドを中心に四輪車の販売増加は見込みますが、他方で為替の円高、研究開発費の増加……これはむしろ研究開発費はもっと加速しなくてはいけないとも思っていますので、こういったことも見込んで、全体の業績としましては売上高・営業利益はほぼ前年並みと見込んでおるところでございます。

四輪車の世界販売につきましては、前年に比べて1万3,000台増加の334万台。二輪車については、8万2,000台増加の182万5,000台を目指すといったところをとりあえず目標としたいと思っております。

配当予想につきましては、一応仮で前年据え置きとさせていただいているところでございます。

連結:売上高の状況

それでは連結決算の詳細を6ページ目以降でご紹介させていただきます。この表の右下にございます連結売上高トータルでございます。

3兆8,715億円と1,143億円の増加でございます。その外の数字に為替影響の数字を載せておりますが、1,542億円ほど減収要因となっております。

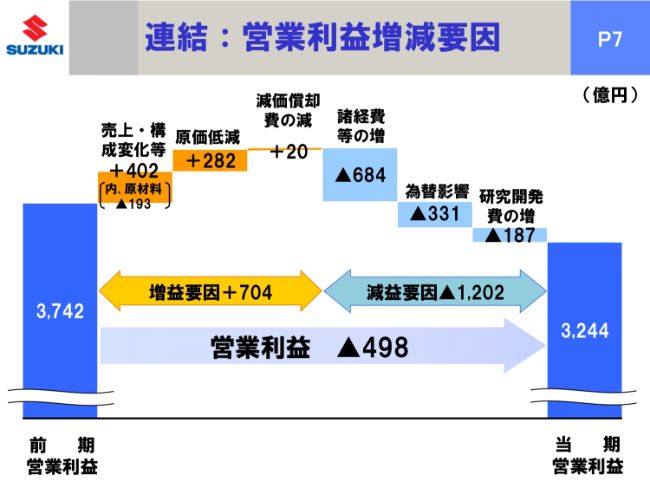

連結:営業利益増減要因

7ページ目、営業利益でございます。こちらは諸経費等の増、あるいは為替影響、研究開発費の増がマイナス要因となりまして、前期に比べて498億円減の3,244億円ということになりました。

連結:為替レート

その為替影響は、8ページ目にありますように、やはり何と言ってもインドルピーの190億円の差損、あるいはパキスタンルピーの48億円減、このあたりがちょっと大きく効いておりますが、軒並み新興国通貨安の影響が出ておりまして、合計で331億円の差損ということになりました。

連結:設備投資等

9ページ目でございます。

設備投資、それから研究開発費につきましては、ともに過去最高ということになりました。設備投資のところは、グジャラート投資を始め、そのあたりを着実に進めなければいけないこともあり、こういうことになっているかと思います。

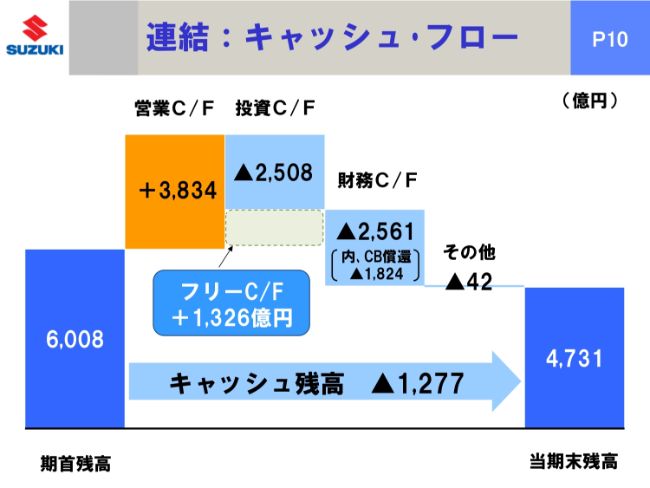

連結:キャッシュ・フロー

10ページ目、キャッシュ残高でございます。これはすでにご案内のとおり、CBの償還が1,824億円ほどありましたので、期初から数えますと1,277億円減、4,731億円というのが期末残高の結果となっております。

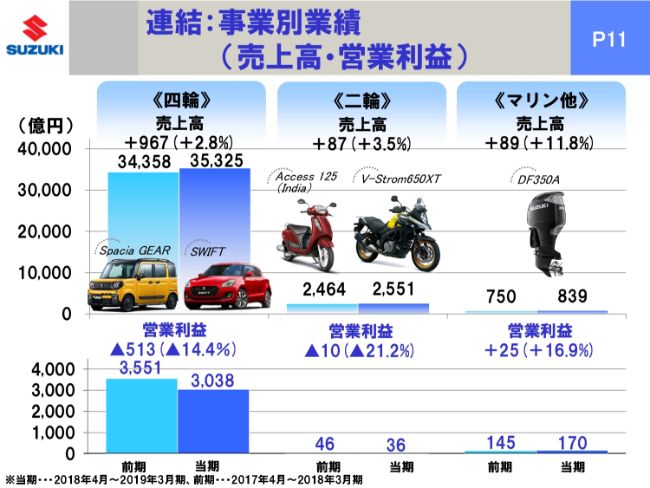

連結:事業別業績(売上高・営業利益)

11ページ目は事業別に見たものでございます。まずは四輪事業でございますが、売上高については国内四輪の増加がございまして、全体でも3兆5,325億円と、967億円増加いたしました。

営業利益は、新興国通貨安に加えて、諸経費の増もございましたので、3,038億円。513億円の減少でございます。

二輪事業については、売上高につきましてはインド、インドネシア、フィリピンなどアジアで増加いたしました。

営業利益は、やはり欧州での大型二輪が思ったほど伸びない、むしろ売上減少ということが響きまして、全体では減益となっていますが、なんとか2年続けて黒字はキープできました。減益にこそなりましたが、なんとか黒字計上ができているところではございます。

それから一番右のマリン事業・他でございますが、おかげさまで大型船外機DF350Aの北米での販売貢献などが強く続いておりますので、増収であり増益ということになってございます。

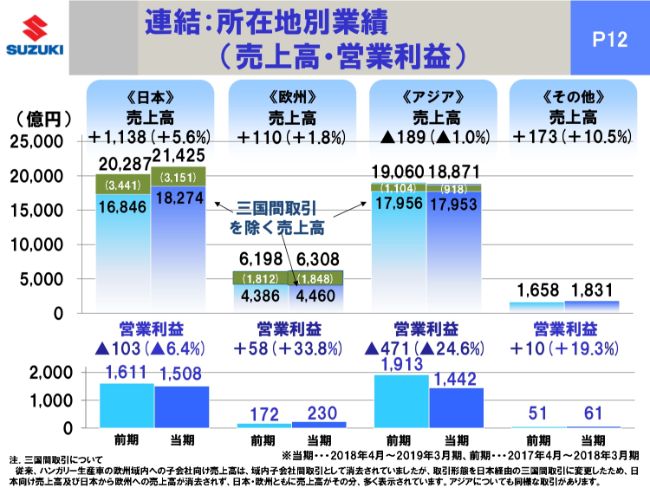

連結:所在地別業績(売上高・営業利益)

次は12ページ目。所在地別の業績でございます。

営業利益は、欧州あるいはその他の所在地で増益となりましたが、日本・アジアで減益となりました。日本の減益は、諸経費等の増加が主な原因・要因となります。アジアでの減益は、新興国通貨安あるいは販売関連費用の増加などで減益ということになりました。

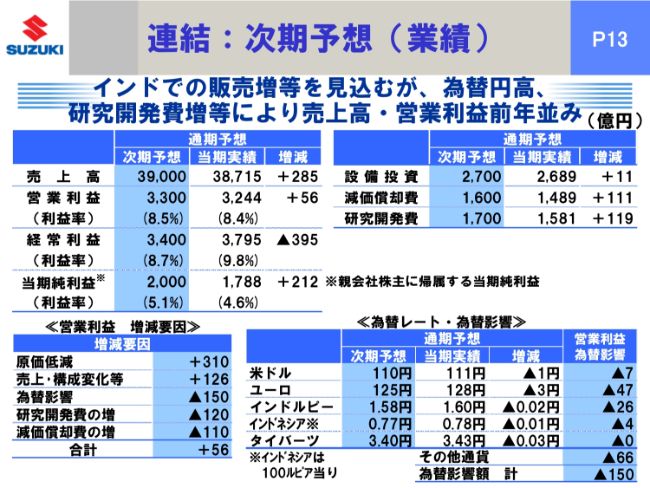

連結:次期予想(業績)

13ページ目は、次期予想です。先ほどご説明しましたとおりでございますが、今はほぼ前年並みを見込んでいるということでございます。

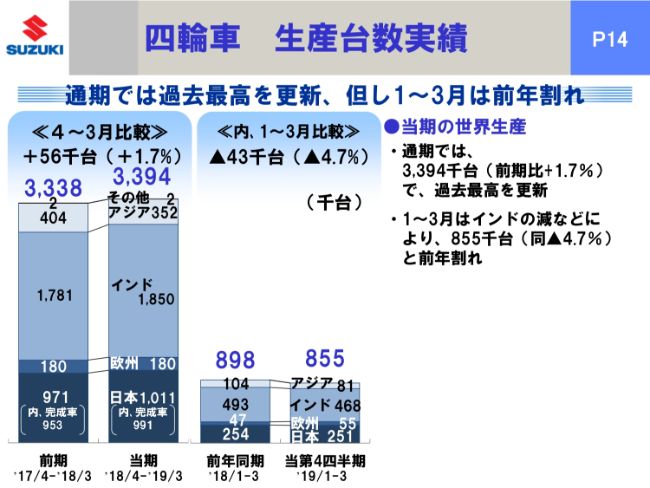

四輪車 生産台数実績

14ページ目をご覧いただきたいと思います。生産販売台数の状況のご報告です。

まず、四輪車の生産でございます。通期トータルでは過去最高を更新しましたが、真ん中の欄に書いてございます1~3月だけ抜き取りますと、インドでさえ減少ということで、前年割れというところが出ております。

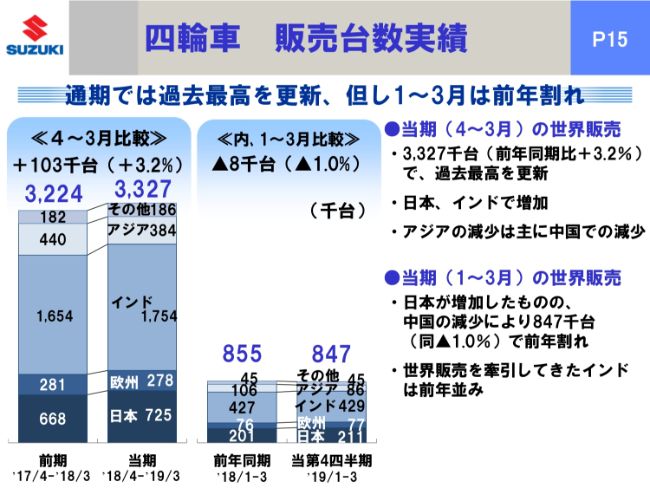

四輪車 販売台数実績

次の15ページ、販売のところでございますが、だいたい生産と同じような動向で、通期では過去最高を更新しましたが、1~3月でインドが伸び悩んでいる。あるいはすでにもうやめました中国の減少、といったところが前年割れとなっております。

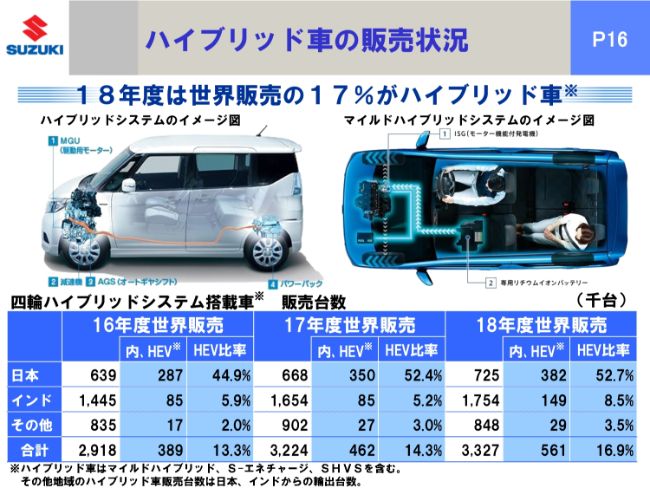

四輪のところでトピックスの報告ですが、これからますます重要になってくるハイブリッドのところをご報告させていただきます。

ハイブリッド車の販売状況

これで新しい数字がまとまりましたので、表のところで去年の2016年度・2017年度・2018年度のハイブリッドの数字を載せさせていただいております。

直近の2018年度でいきますと、世界販売の約17パーセントがハイブリッド車です。ハイブリッド車の中身は、(スライドの)下の注のところに書いてございますが、日本で52~53パーセント。インドが伸びてはおりますが、まだ8.5パーセントぐらいにとどまっております。

インドでさらに思い切ってハイブリッドの普及を目指したいということで、トヨタさんとの提携なども活用しながら、この辺を加速していきたいと思います。もちろん、インドではHEVなどもやりますが、8.5パーセントのところでとどまっていてはできないと思いますので。

そういうところで、インドでのリチウムイオン電池の合弁会社の工場も、2020年になりましたら稼働をするべく今準備中でございますので、そういったところに拍車をかけていきたいということをご報告しておきたいと思います。

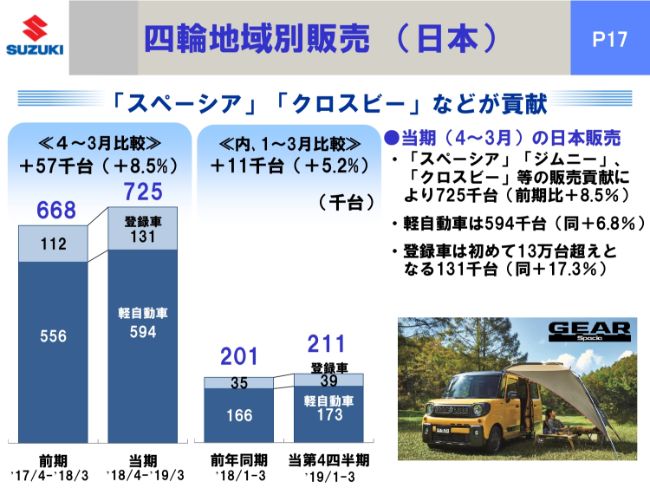

四輪地域別販売(日本)

17ページ目をご覧いただきたいと思います。日本の状況でございます。日本では軽自動車の「スペーシア」「クロスビー」などが引き続き好調に貢献しているところでございます。おかげさまで登録車も13万台の大台に乗りました。

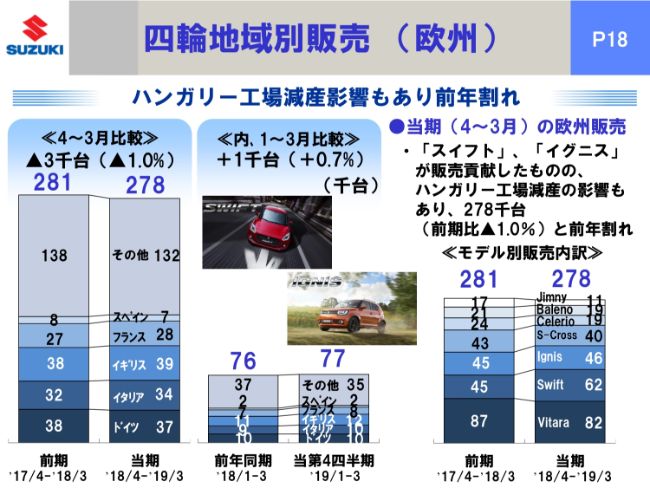

四輪地域別販売(欧州)

18ページ目が、欧州でございます。車種でいきますと「スイフト」「イグニス」の販売が堅調に推移しておるところでございます。

ハンガリー工場はWEEP関係の設備切り替えで、夏に一時的な減産をした影響がありましたので、その分が前年割れというところに若干乗っかっています。

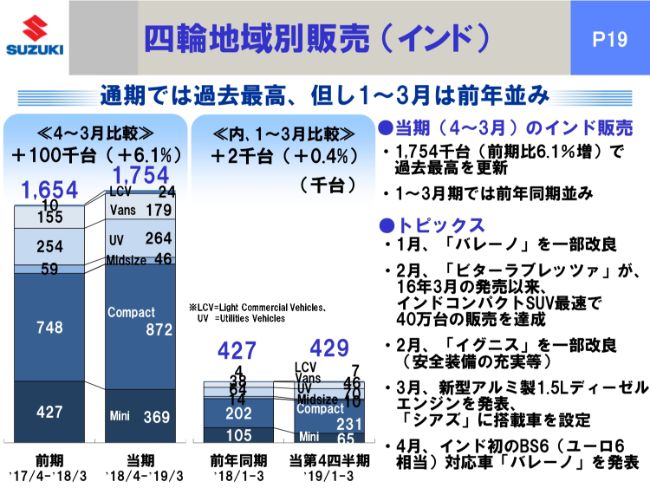

四輪地域別販売(インド)

19ページ目が、インドでございます。通期では過去最高を更新いたしましたが、真ん中の欄にあります1~3月では、伸び悩みで前年並みの販売にとどまっているとういことで、いろいろ販売政策をとっております。右にあるトピックス的に書かれているようなことを、どんどんやっているところでございます。

ちょうどインドでは総選挙の前、まだ開票前だと思いますが、そういったことなどいろいろな影響で、一時的ではあるかと思いますが、買い控えで冷え込んでおるところでございますので、当分は堅めに見込まざるを得ないかなと。

もちろん長期的に見れば、先ほどのハイブリッドの数字同様、大きく伸びしろがあるインドではございますが、足もとは慎重に見ておく必要があるのかなと思います。

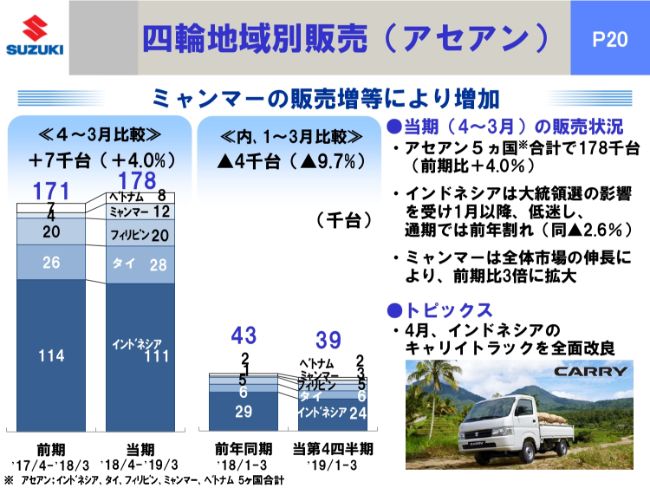

四輪地域別販売(アセアン)

20ページ目がアセアン関係でございます。全体的には、わずかではございますが増加しております。トピックス的には、おかげさまでミャンマーのティラワの工場の稼働が順調になったとか、生産のみならず販売も相当テコ入れを始めて、それがシェアのところに表れてきているところで、しっかり足もとを固めていきたいというところを報告させていただきたいと思います。

インドネシアもなかなか厳しいですが、ここにありますようなキャリィトラックなど、そういったところも手掛けているところでございます。

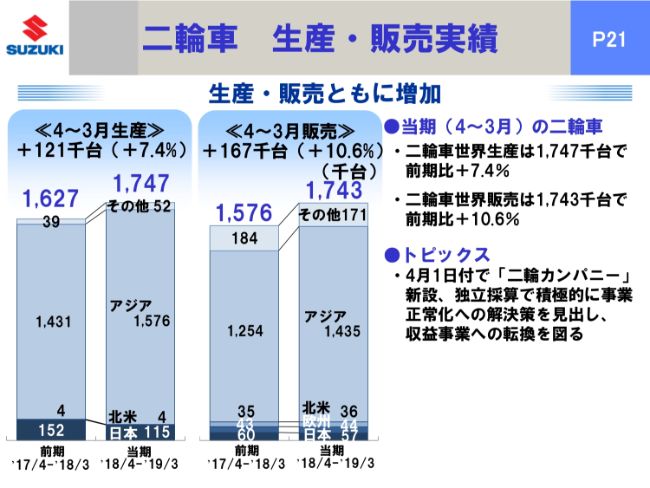

二輪車 生産・販売実績

21ページ目、二輪車関係でございます。こちらは先ほど申しましたように、アジアが拡大で生産・販売ともに増加しております。

ちょっと大型車は苦戦ですが、もうすでにご案内のとおり、今年の4月1日付で二輪事業本部改め社内カンパニー化いたしまして、鈴木社長がカンパニー長を兼務して、とにかく独立採算で事業正常化の解決策を加速するというコミットメントをいたしておりますので、収益事業となるような転換をしっかり根付かせるといったところを、社長主導の下で始めたところでございます。

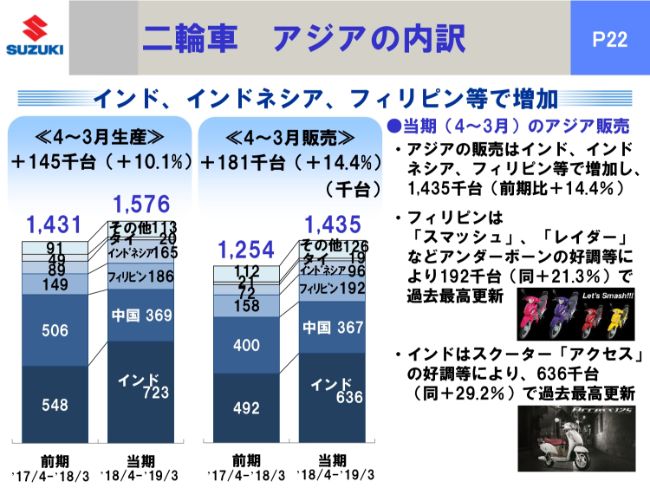

二輪車 アジアの内訳

22ページ目をご覧いただきたいと思います。とくにアジアのところでございますが、四輪の主力であるインドであります。世界では(二輪市場が)厳しい中ですが、インドの二輪は伸びております。

スクーターを始め、エントリー層がどんどん入ってきているところで、二輪でお客さまをしっかりグリップして四輪にもつなげるということで、二輪と四輪の相乗効果も出したいところでございますので、さらに尽力していく必要があるかと思っています。

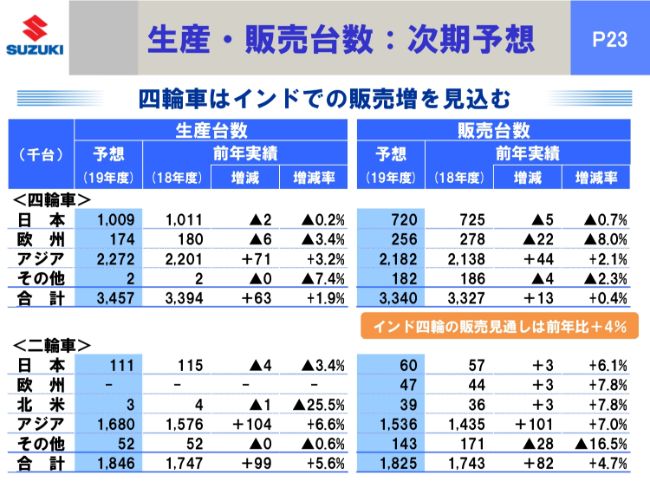

生産・販売台数:次期予想

23ページ目が、生産・販売台数次期予想のところでございます。

これはそれぞれ表のとおりでございまして、とくにオレンジの帯で書いてあるインドのところですが、四輪車の販売。

総選挙前後の不透明な要素ですとか、いろいろありますので、やや堅めの前年比4パーセント程度の増加を見込んでいるところでございます。

単独:業績サマリー

24ページ目が、単独決算のところでございます。これもご覧のとおり、増収ではありますが減益ということで、とくに一番下の当期純利益のところは、冒頭ご報告いたしました完成検査関係のリコールの費用が反映されてきておりますので、単独のところで大きく効いてきています。

最後、25ページ目の1株当たりの配当金でございますが、冒頭申しましたように74円を実現したいと。それから次期予想でも、とりあえず仮ではございますが、同じ額を置かせていただいています。

以上で、2019年3月期決算についての説明をご報告をさせていただきました。