50歳代は、定年退職やその先の老後生活が現実的なテーマとして意識される年代です。

子育てが一段落し、これからの自分たちの暮らしのために「老後資金の準備を本格化させたい」と考えている方も多いのではないでしょうか。

この記事では、J-FLEC(金融経済教育推進機構)が公表した最新の調査データを基に、50歳代の貯蓄の現状を分析します。さらに、今から積立投資を始めた場合のシミュレーションや、この年代ならではの資産運用の注意点について、具体的に解説していきます。

1. 50歳代の貯蓄額、平均はいくら?単身・二人以上世帯のリアルな実情をデータで解説

はじめに、同年代の人々がどれくらいの金融資産を保有しているのか、最新の統計データから確認していきましょう。

※ここでいう金融資産には、日々の生活費は含まれていない点にご留意ください。

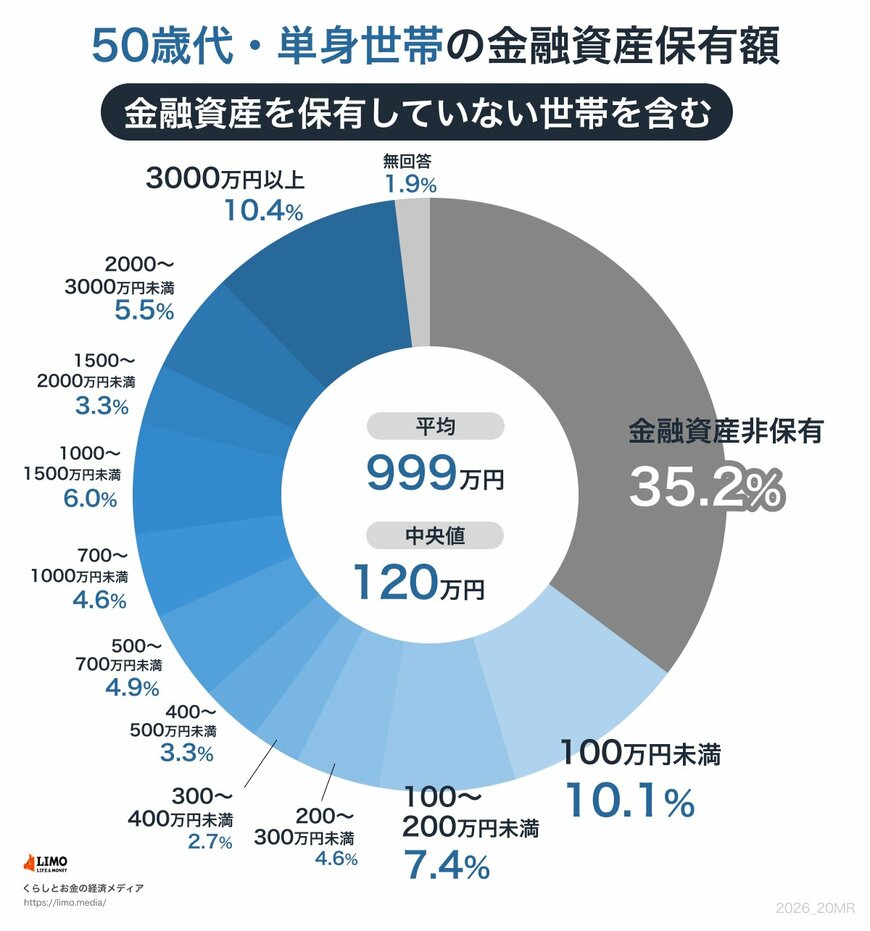

1.1 50歳代単身世帯の貯蓄事情:平均値と中央値から見る現実

- 金融資産非保有:35.2%

- 100万円未満:10.1%

- 100~200万円未満:7.4%

- 200~300万円未満:4.6%

- 300~400万円未満:2.7%

- 400~500万円未満:3.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.0%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:5.5%

- 3000万円以上:10.4%

- 無回答:1.9%

◆平均:999万円

◆中央値:120万円

単身世帯の場合、金融資産を全く保有していない層が3割を超える一方で、3000万円以上の資産を保有する層も1割存在するという、二極化の傾向が見られます。

平均値(999万円)と中央値(120万円)に大きな差があるのは、一部の富裕層が平均値を引き上げているためです。より実態に近いのは「120万円」という中央値のほうだと考えられます。

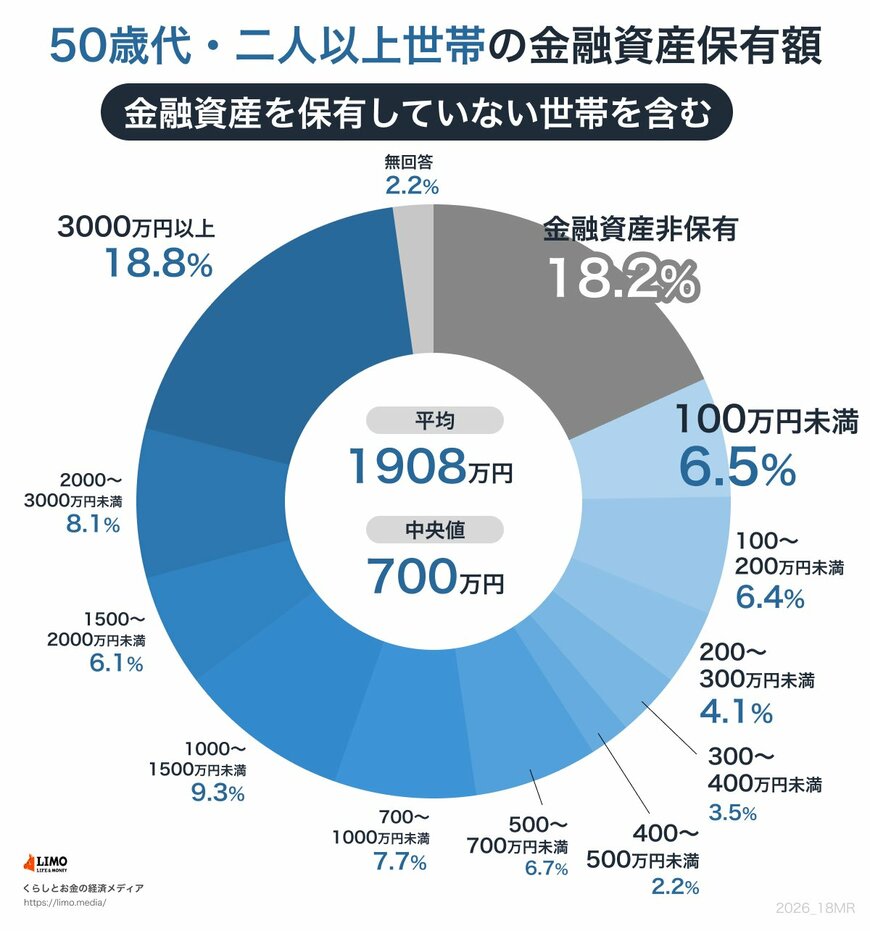

1.2 50歳代二人以上世帯の貯蓄事情:平均値と中央値の実態

- 金融資産非保有:18.2%

- 100万円未満:6.5%

- 100~200万円未満:6.4%

- 200~300万円未満:4.1%

- 300~400万円未満:3.5%

- 400~500万円未満:2.2%

- 500~700万円未満:6.7%

- 700~1000万円未満:7.7%

- 1000~1500万円未満:9.3%

- 1500~2000万円未満:6.1%

- 2000~3000万円未満:8.1%

- 3000万円以上:18.8%

- 無回答:2.2%

◆平均:1908万円

◆中央値:700万円

二人以上世帯に目を向けると、中央値は700万円まで上がります。共働き世帯の増加や、退職金の一部を受け取り始めるケースなどが影響し、単身世帯と比較して資産形成が進んでいる様子がうかがえます。

50歳代は、65歳からの年金受給が始まるまでの期間で、老後資金作りのラストスパートをかける重要な時期といえるでしょう。

次の章では、50歳から65歳までの15年間にわたり、毎月5万円を積み立て投資に回した場合、将来的にどれくらいの資産を築ける可能性があるのか、シミュレーションで確認します。