4.3 よくある誤解③:年金は元が取れないって本当なの?

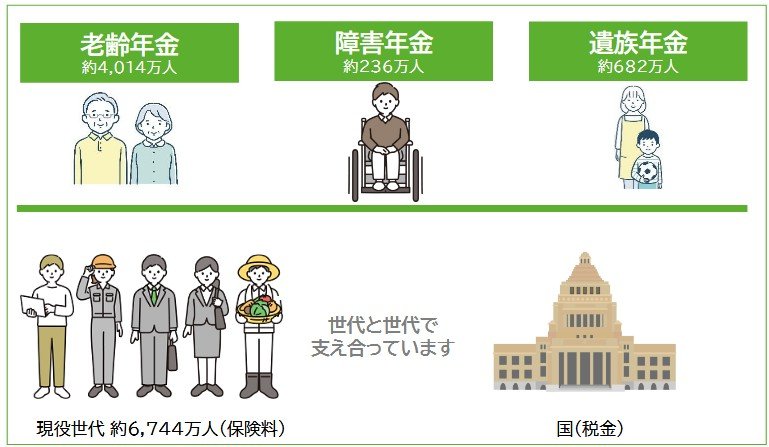

公的年金は、単なる積立型の貯蓄とは異なり、複数の要素を組み合わせた社会保険制度として成り立っています。

- 老齢年金(長生きリスクへの備え)

- 障害年金(病気やけがへの保障)

- 遺族年金(家族の生活保障)

また、所得再分配の仕組みが組み込まれており、現役時代の収入差ほど受給額に大きな差が生じにくい設計となっています。

「支払った分を取り戻せるか」という単純な損得だけで、この制度の本来の役割を判断することはできません。

5. 厚生年金の実態と誤解を正しく理解し、将来設計に活かそう

本記事では、厚生年金で月30万円以上を受給している人の割合や、年金制度に関するよくある3つの誤解を解説しました。

厚生年金の受給状況を確認すると、平均は15万円台にとどまり、月30万円以上を受け取っている人は0.12%とごく少数であり、この水準が限られたケースであることがうかがえます。

また、「制度は将来破綻する」「保険料は上がり続ける」「支払った分を回収できない」といった見方が広がることもありますが、実際には制度を維持するための調整機能や、社会保障としての仕組みが整えられています。

これらを踏まえ、制度の仕組みを正しく理解したうえで、自身の受給見込みや老後の収支を整理し、将来に向けた備えを進めていくことが大切です。

公的年金のみでどの程度の不足が見込まれるのかを確認し、必要となる資金をどう準備するか、あらかじめ考えておきましょう。

参考資料

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「令和6(2024)年財政検証関連資料①」

- 厚生労働省「令和6(2024)年財政検証関連資料②ー年金額の分布推計ー」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果 ー」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「知っておきたい年金のはなし」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

鶴田 綾