この春、定年退職を迎える方もいるでしょう。定年はセカンドライフのはじまりともいえます。

この時期を安心して過ごすためには、現役時代からの計画的な資産形成が大切でしょう。特に退職後の主な収入源となる公的年金と、それまで積み上げてきた貯蓄をいかに活用していくかが重要になります。

この記事では65歳以上の無職世帯の平均的な貯蓄額や生活費、そして年金の受給額に関する最新のデータをもとに、リタイア後の家計の実態を詳しく解説します。老後資金の目安や今後の対策について参考にしていただければと思います。

また老後資金を計画する際には「生活費の変動」も考えておくことが大切ですが、定年後の生活費として増えるもの、減るものについても見ていきましょう。

1. 65歳以上無職夫婦世帯の「平均貯蓄額」はいくらか

はじめに65歳以上の無職世帯における平均的な貯蓄額について見ていきましょう。これらの数値はあくまで平均ですが、ご自身の老後生活を具体的に考える上での参考になるでしょう。

1.1 65歳以上無職夫婦世帯の「平均貯蓄額」

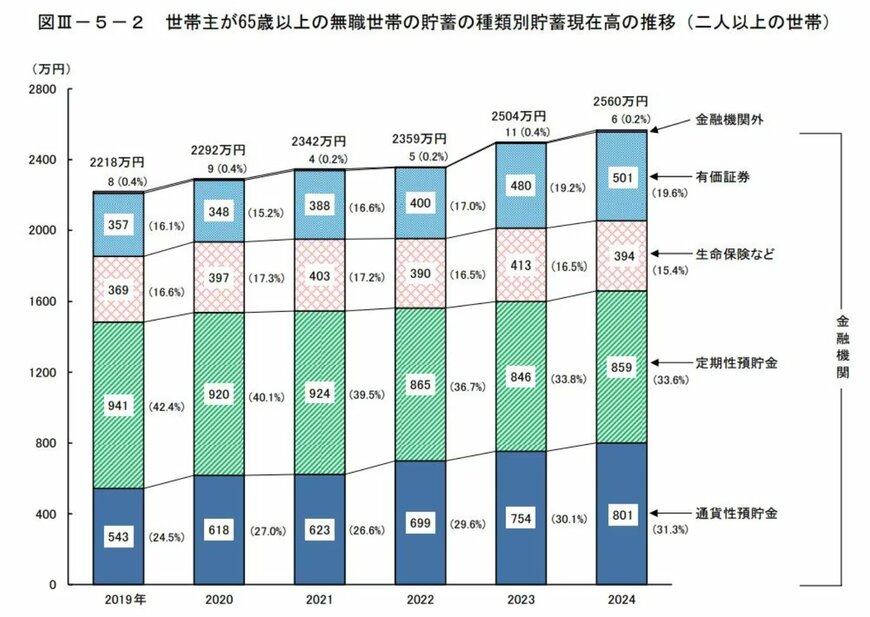

総務省統計局が公表した「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」によると、65歳以上の無職世帯(二人以上世帯)の平均貯蓄額は2560万円となっています。

過去の平均貯蓄額の推移は以下の通りです。

1.2 近年の平均貯蓄額の推移

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

- 2024年:2560万円

ここ数年のデータを見ると、平均貯蓄額は増加傾向にあります。2021年に2300万円台に、2023年には2500万円の大台に達しました。この理由としては保有する金融資産の価格上昇なども一因として考えられるでしょう。

ただし、実際には個々の世帯の状況には大きなばらつきがあります。