2. 知っておきたい「2つの控除」と「給付付き税額控除」の効果

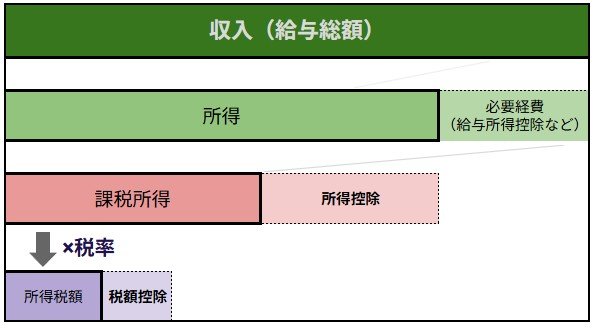

所得控除と税額控除、どこが違う?2/4

各種資料をもとにLIMO編集部作成

年末調整や確定申告で必ず耳にする「控除」は、税負担を軽減できるしくみです。この章では、日本の税制で運用されている「所得控除」や「税額控除」の仕組みをおさらいします。

これら既存の制度と「給付付き税額控除」を比較することで、今回の支援策がどのような役割を担うのか、その特徴を見ていきましょう。

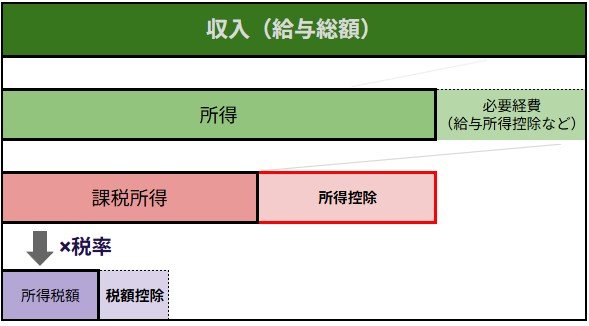

2.1 所得控除|税金計算の「土台」を小さくする役割

所得控除=収入から課税所得を減らす3/4

各種資料をもとにLIMO編集部作成

所得控除とは「収入」から、課税のベースとなる「所得」を減らす仕組みです。つまり、税金計算の「土台」を小さくする役割があります。

たとえば、多額の医療費を支払った際の「医療費控除」や、家族を養っている場合の「配偶者控除」などがこれにあたります。税金の計算の土台となる所得そのものを小さくするため、適用される税率が高い高所得者ほど、最終的な減税額が大きくなる傾向があるのが特徴です。

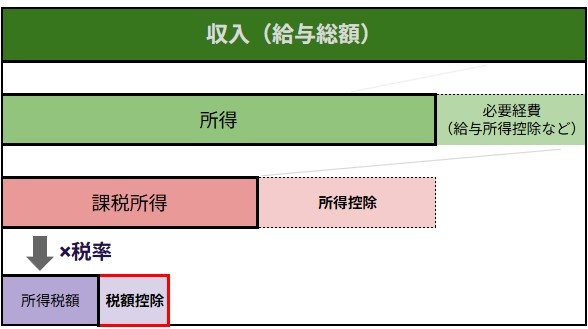

2.2 税額控除|計算された「税金そのもの」を直接削る役割

税額控除=納税額から一定額を減らす4/4

各種資料をもとにLIMO編集部作成

税額控除は、算出された「所得税額」から、決まった金額をダイレクトに差し引く仕組みです。つまり、計算された「税金そのもの」を直接削る役割があります。

代表的な例として、マイホームを購入した際の「住宅ローン控除」などが挙げられます。所得から引くのではなく「支払うべき税金」から直接引くため、節税効果は非常に高いのがメリットです。ただし、もともとの納税額が少ない場合、控除しきれなかった枠はそのまま切り捨てられてしまうという点もあります。

2.3 給付付き税額控除|削りきれなかった分が「現金」で戻る仕組み

給付付き税額控除の場合、税額控除を行ってもなお控除枠が余ってしまった場合、その余った分を「現金」として受け取ることができます。これにより、所得が一定の基準以下のため納税額が少ない世帯であっても、控除の恩恵をフルに活用できるようになります。

「減税」と「給付」の機能を併せ持つ、新しい支援の形といえるでしょう。