5. 国民年金の受給額を増やす「付加年金」とは?仕組みを解説

フリーランスや自営業など、厚生年金に加入していない人の場合、老後に受け取れる年金は国民年金が中心になります。

国民年金は老後の基礎的な年金ですが、会社員が受け取る厚生年金と比べると受給額は少なくなりやすいのが特徴です。

こうした国民年金の受給額を増やす方法の一つが「付加年金」です。

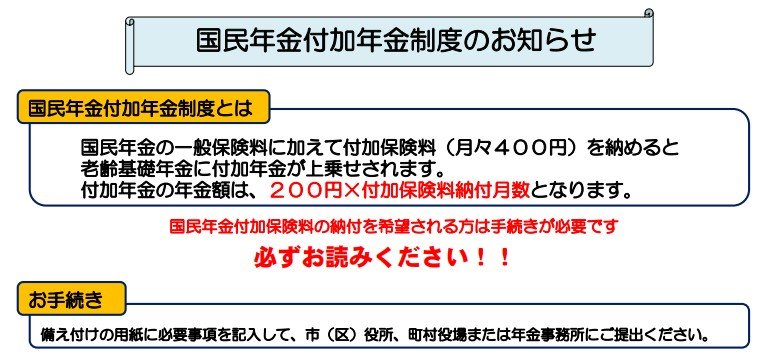

付加年金とは、国民年金の保険料に月額400円の付加保険料を上乗せして納付することで、将来受け取る年金額を増やせる制度です。

2025年度の国民年金保険料は月額1万7510円ですが、付加年金を利用する場合はこれに400円を追加して納付します。

5.1 付加保険料を納付できる人・できない人

付加年金に加入できるのは、主に次の人です。

- 国民年金の第1号被保険者(自営業者・フリーランスなど)

- 65歳未満の任意加入被保険者

つまり、会社員など厚生年金に加入している人は対象外となります。

また、次のような場合も付加年金に加入できません。

- 国民年金保険料が免除・猶予されている人(法定免除・全額免除・一部免除・納付猶予・学生納付特例など)

- 国民年金基金に加入している人

なお、iDeCo(個人型確定拠出年金)と付加年金は原則として併用可能です。

ただし、iDeCoの掛金額によっては併用できないケースもあるため、制度の条件を確認しておきましょう。

5.2 付加年金はいくら増える?40年間のシミュレーション

付加年金で受け取れる年金額は、次の計算式で決まります。

- 付加年金額(年額)=200円 × 付加保険料の納付月数

例えば、20歳から60歳までの40年間(480カ月)付加保険料を納付した場合を見てみましょう。

付加保険料の総額:19万2000円(400円 × 480カ月)

将来受け取れる付加年金額(年額):9万6000円(200円 × 480カ月)

つまり、付加保険料として支払った19万2000円に対し、年金は毎年9万6000円上乗せされます。

年金受給後、約2年で支払った保険料分を回収できる計算になります。

6. まとめ

日本の公的年金は、国民年金と厚生年金の「2階建て構造」で成り立っており、多くの人にとって老後収入の土台となる制度です。

2026年度は年金額が引き上げられ、標準的な夫婦世帯では月額約23万7000円となりました。

しかし、厚生年金の平均受給額は約15万円程度で、月30万円以上を受け取る人はごく少数にとどまります。

統計を見ると、65歳以上の無職夫婦世帯では毎月およそ4万円の不足が生じており、年金だけで生活費をまかなうのが難しいケースも少なくありません。

こうした状況を踏まえると、まずは自分の年金額や家計収支を把握することが重要です。

そのうえで、貯蓄や資産形成を進めたり、国民年金の受給額を増やす付加年金などの制度を活用したりしながら、老後の生活に備えていくことを考えてみましょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告〔家計収支編〕2025年(令和7年)平均結果の概要」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 日本年金機構「国民年金付加年金制度のお知らせ」

加藤 聖人