投信1編集部がマネックス全国投資セミナーに参加

2016年1月16日に神戸でマネックス全国投資セミナーが開催されました。同セミナーで神戸市出身のDIAMアセットマネジメント代表取締役の西惠正氏は、27年間にわたる銀行でのディーリングやポートフォリオマネジメントにおける自身の経験などを基に、個人投資家向けに資産運用へのアプローチを語りました。

読者に伝えたい3つのポイント

- 投資においては経験が差になり、その経験を積むためには投資を長く続けることが重要です。

- 1つの資産クラスだけを見る、または経験するだけではなく、様々な資産クラスを経験すべきです。

- 米国FRBは2016年に年間を通じて4回にわたり利上げしようとしていますが、もしFRBが4回利上げをすることができないなら、それが日本株運用にとってはリスクたりえます。

投資の世界で語られることは必ずしも真実ではない

西氏は投資の世界でよく語られる4つのトピックに関し、その実情と個人投資家はどのように行動すればよいかについて、これまでの経験やデータに基づいて解説しました。以下の4つのポイントは、一見、投資に関する常識と思われているのではないでしょうか。

- 投資家には、プロとアマがいる?

- 日本の個人投資家の金融リテラシーは、低い!

- 相場の動きは、結局どれも似たようなもの?

- 相場には、”旬”がある!

1. 投資家にはプロとアマがいる

投資の世界にプロもアマもない、というのが西氏の結論です。一度投資の世界に身を投じれば、わずかな金額を投資しようが、ジョージ・ソロスのように数兆円を短期間に動かしてしまう投資家であろうが、同じ土俵で勝負をしていると言います。

では、投資の世界にはプロもアマもないとすれば、何が差になるのでしょうか。西氏は経験が差になると言い、その経験を積むためには投資を長く続けることが重要であると言います。

2. 日本の個人投資家の金融リテラシーは低い

日本の個人投資家の金融リテラシーは低いと言う人がいますが、これに関して西氏は、こうしたことを言っている人のリテラシーが低いと言います。その理由は、これまで日本はデフレにあり、物価が下落する中で(額面が減らず、わずかながらでも金利が付く)預金を保有することが最も合理的な判断であったからだということです。

日本の個人金融資産は1,700兆円あり、そのうち半分超が預金です。これまで日本経済はデフレの世界に漬かっていましたが、アベノミクス以降、ようやくインフレに変わろうとしている中、日本人の資産運用もこれから変わろうとしている最中だとしています。

3. 相場の動きはどれも似たようなもの

相場の動きはどれも似たようなもの、と捉えるのは違うと西氏は言います。たとえば、為替レートは動きが早く、ダイナミズムもあります。コモディティに関しては、現在の原油価格を見てもわかるように需給によっては大幅な下落もあります。

したがって、1つの資産クラスだけを見る、または経験するだけではなく、様々な資産クラスを経験すべきと言います。

4. 相場には旬がある

投資経験の長い人の中には、投資には旬があり、マーケットよりも早く動け、と言う人もいますが、実際に、その旬を毎回機敏に察知して投資行動に結び付けるのは不可能に近いと西氏は言います。

繰り返し起こる資本市場の想定外―個人投資家はどうすればよいか

実際、株式市場などで、相場を先回りし、自分の恐怖心をコントロールしながら運用をするのはなかなか難しいことです。それでは、個人投資家はどのように資産運用すればよいのでしょうか。

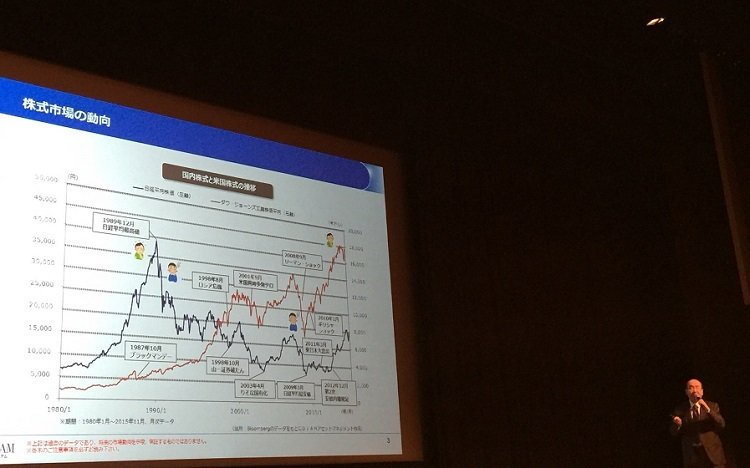

西氏は、投資に大事なのは経験だが、その次に大事なのは運がいいかどうかだと言います。西氏が1987年から運用を始めた後だけを見ても、1987年のブラックマンデー、1990年のドレクセル・バーナム倒産、1997年のアジア通貨危機、2001年の米国同時多発テロ、2008年のリーマンショック、2011年の東日本大震災などが起きています。

このように、経済や政治、天災等のリスクも含めて、過去30年近くの間に、10年に一度、また50年や100年に一度と言われるような出来事が起こりうるのが現実だと言います。

こうした出来事はどんなに分析しても避けることができません。また、運を作ることもできません。ただし、運用資産のパフォーマンスをなだらかにすることはできると西氏は語ります。

たとえば、国内株式、国内債券、国内リート、先進国株式、先進国債券、先進国リートの6資産を均等配分(つまりポートフォリオの中で、各16.7%ずつ保有して運用)すれば、リスク・リターンにおいて効率的なポートフォリオを作ることができると言います。

2016年の株式運用のリスクとは

2016年年初より株式市場は大荒れの様相ですが、個人投資家が資産運用に取り組むにあたり、今後はどのような出来事を想定しておくべきでしょうか。

西氏は、米国FRBは2016年に年間を通じて4回にわたり利上げしようとしているが、FRBが4回利上げをできないこと自体が日本株運用にとってはリスクだと言います。

過去のデータ(対象期間は1995年8月25日から2015年8月25日)に基づけば、FRBの利上げ後は日本株は上昇しています。つまり、米国の利上げは米国の景気が良いということであり、それは日本株にとってはプラスの材料であるということです。

言い換えれば、FRBが利上げをすることができない状況の方が、景況感などの先行きを含めて資産運用にとっては困難に直面する状況になるということなのでしょう。

2016年は、西氏のこうした指摘も参考にしながら資産運用をしていきたいものです。

LIMO編集部