2019年5月9日に行われた、テルモ株式会社2019年3月期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:テルモ株式会社 常務執⾏役員 北畠⼀明 氏

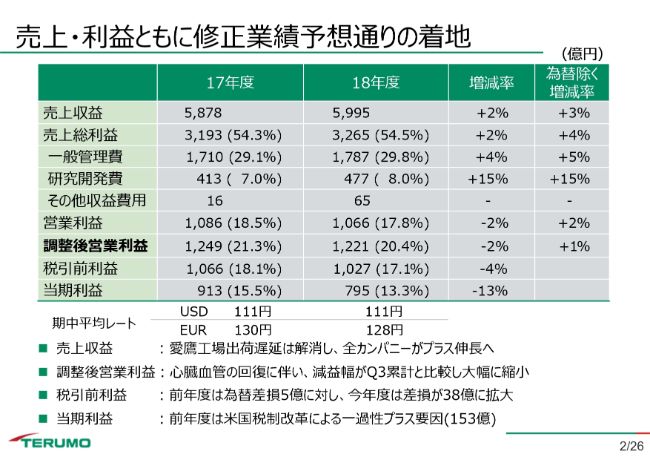

売上・利益ともに修正業績予想通りの着地

北畠⼀明氏:それでは、2019年3月期決算概要についてご説明いたします。まず、決算の総括です。

今期の決算の総括としては、愛鷹工場の出荷遅延の問題がありましたが、最終的には出荷遅延を解消し、売上・利益とも、ほぼ第1四半期の決算発表時の修正業績予想どおりの結果となりました。

売上収益は、前年比の伸び率は2パーセントと低いものの、全カンパニーでプラス伸長となりました。

調整後営業利益は、ほぼ(修正)業績予想の数字と同じレベルです。前年比で減益となっていますが、減益幅につきましては、第3四半期まではマイナス7パーセントという数字であったところ、年間ではマイナス2パーセントということで、縮小しております。

なお、第4四半期には為替の影響がかなり出ており、為替影響を除くと(調整後営業利益は前年比で)1パーセントの増益となっております。

また、当期利益につきましては、前年度は米国の税制改正に伴う一過性の要因が153億円入っております。これを除くと、当然ながら増益となります。

今期の決算につきましては、愛鷹工場の問題はありましたが、最終的には修正業績予想を達成いたしました。また、為替影響を除くと営業利益までのところで増収増益となっています。

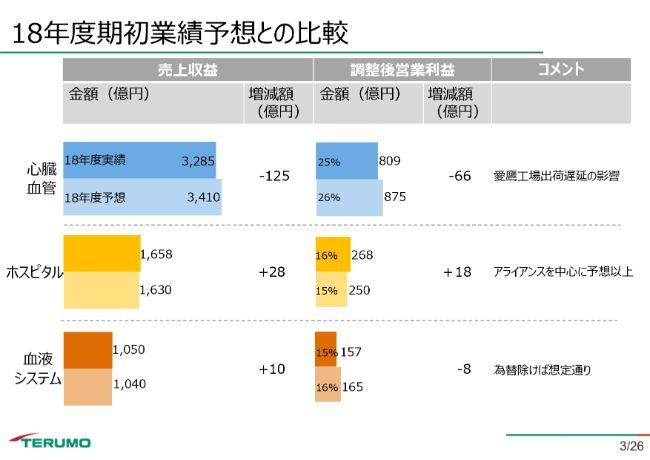

18年度期初業績予想との⽐較

今年度の数字について、カンパニー別に当初の業績予想と比べた数字がこちら(のスライド)です。

マイナスの主因は心臓血管ですが、売上・調整後営業利益のマイナスは、修正(業績予想)に見合った数字となっています。売上については、愛鷹工場の問題に加え、ドラッグエリューティング(薬剤溶出型)ステントが不調であったこともあり、マイナスが若干大きくなっておりますが、ニューロ(バスキュラー)の好調によりカバーしています。

ホスピタルは、売上・調整後営業利益とも、当初の業績予想を大きく上回る数字になっています。この一番のコントリビューターは、アライアンスのビジネスです。

血液につきましては、売上は上振れ、調整後営業利益はマイナスとなっております。これは、為替の影響が大きく出ておりまして、為替の影響がなければ当初の業績予想の数字を達成したことになります。

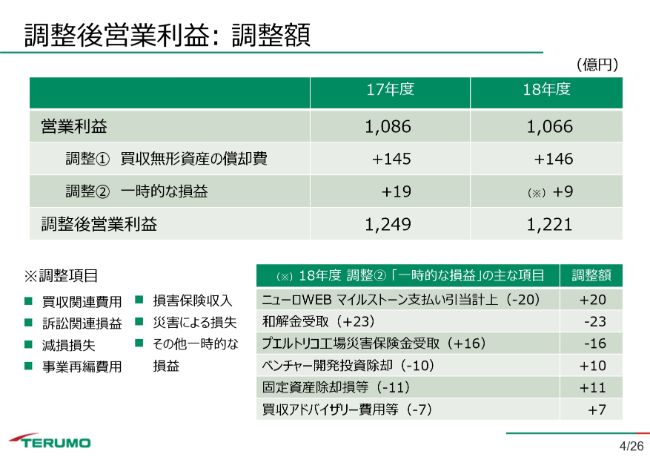

調整後営業利益:調整額

こちらは、調整後営業利益の調整額の表です。前から申し上げているとおり、最大の要因は、「調整① 買収無形資産の償却費」の部分です。

「調整② 一時的な損益」につきましては、ネットして9億円です。ここにはさまざまな要素が含まれておりまして、2018年度の中身については(スライドの)下段に書いてあります。この項目は第3四半期と同じですが、数字が若干変わってきています。

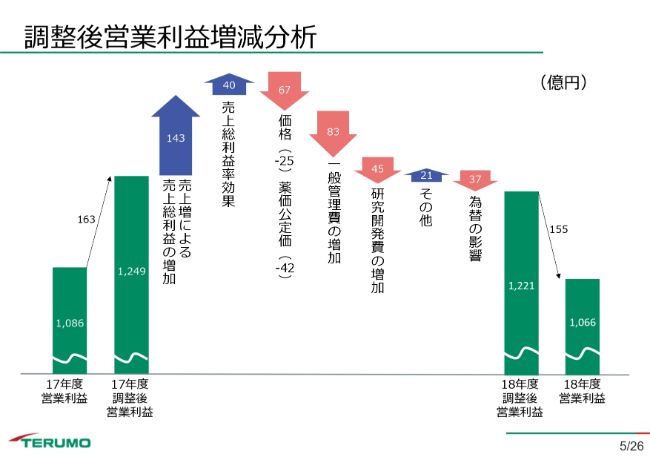

調整後営業利益増減分析

次に、調整後営業利益の増減分析です。(スライドのグラフの)左側の上向きの青矢印が示す「売上増による売上総利益の増加」「売上総利益率効果」については、第3四半期・第4四半期に大きく改善しています。

下向きの矢印の「価格」「薬価公定価」については、薬価公定価はほぼ予想どおりです。その他の価格については、第1四半期・第2四半期はマイナス分が少なく出ていましたが、第3四半期・第4四半期に売上が戻ってくるにつれて、この部分のマイナス額が当初想定したレベルに戻ってきています。

また、「一般管理費の増加」「研究開発費の増加」は、だいたい想定どおり、あるいは若干少ないレベルとなっています。

ここで一番大きいのは「為替の影響」です。為替は、第3四半期まではマイナス9億円でしたが、第4四半期に拡大し、年間では37億円のマイナスになっています。

要因は2つあり、1つはユーロ、もう1つは新興国通貨です。どこがというよりも、世界中でおしなべて新興国通貨が弱くなっていますので、テルモは世界中でビジネスをしている関係上、足してみると大きな数字になりました。

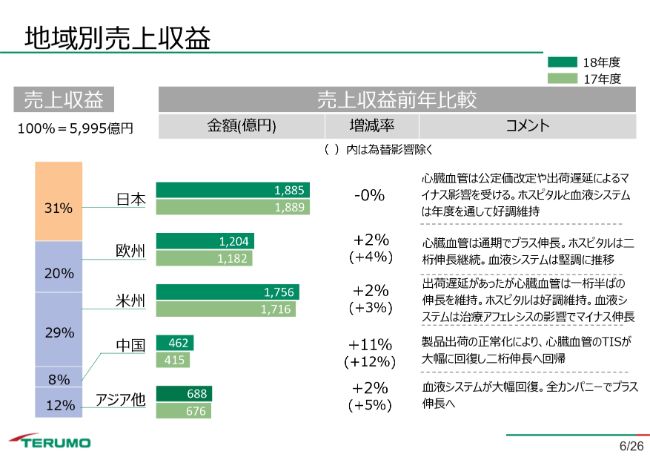

地域別売上収益

地域別の売上です。日本は心臓血管がマイナスですが、ホスピタルと血液システムがカバーし、前年並みのところまで持ってきました。

海外については、すべてプラスとなっております。今回、とくに特徴的なのは中国です。中国は、第3四半期までは(前年同期比で)プラス5パーセントでしたが、年間では(前年比で)プラス11パーセントと、二桁伸長となっています。

中国で大きく伸びたことには2つの要因があります。1つは、第3四半期の(2018年)12月に買収を完了した、中国のドラッグエリューティング(薬剤溶出型)ステント企業のエッセン・テクノロジー社で、ここの売上が第4四半期から入ってきています。もう1つは、これまで出荷遅延で出せなかった分を第4四半期に出し、その分の売上が伸びたことです。

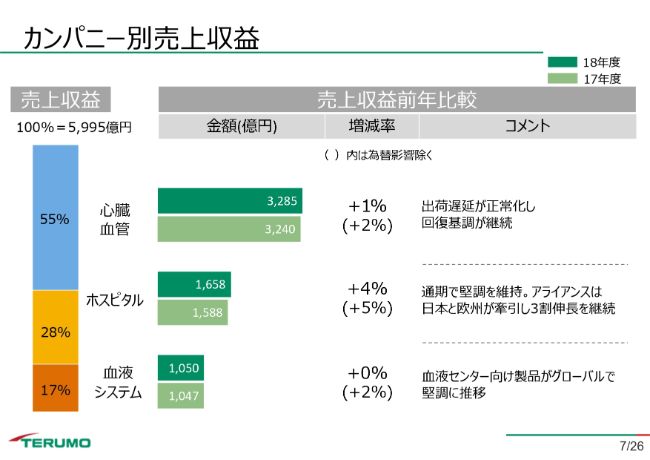

カンパニー別売上収益

次に、カンパニー別売上収益です。心臓血管は第4四半期にリカバリーし、最終的には前年比で1パーセントのプラスとなっています。ホスピタルは、アライアンスの好調により(前年比で)4パーセントのプラスです。

血液システムは、先ほどいいました為替の影響を一番大きく受けており、前年並みとなっていますが、為替の影響を除くと(前年比で)2パーセントの増です。また、当初予想は1,040億円でしたので、これと比べるとプラス10億円となっています。

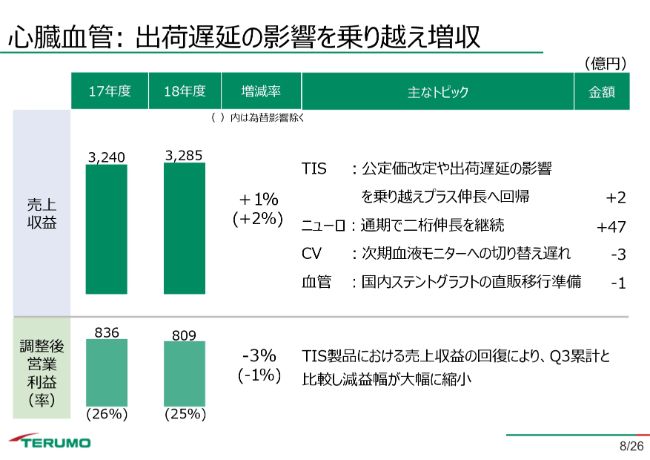

⼼臓⾎管:出荷遅延の影響を乗り越え増収

ここからは、カンパニー別に詳しく説明していきます。まず、心臓血管です。

TISは、第4四半期の健闘によって年間でプラス2億円と、なんとか若干のプラスとなりました。また、ニューロ(バスキュラー)は引き続き好調を維持しており、二桁伸長を継続しております。

売上につきましては、先ほどいいましたように、プラスに転じました。また、調整後営業利益も、第3四半期まではマイナス8パーセントでしたが、(通期では)マイナス3パーセントまでマイナス幅を縮小いたしました。為替の影響を除けばマイナス1パーセントと、ほぼ前年並みです。

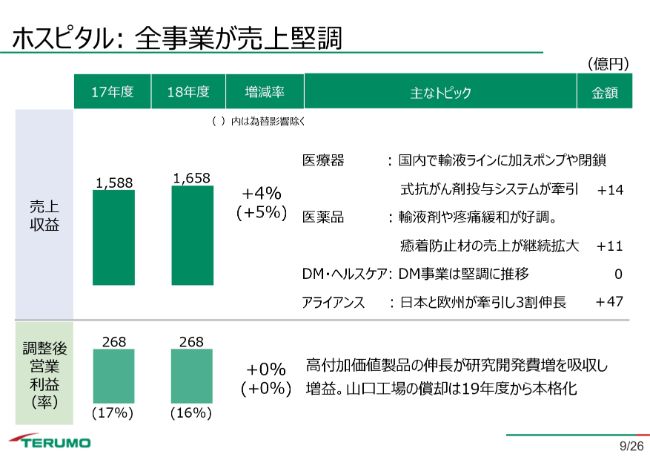

ホスピタル:全事業が売上堅調

ホスピタルについては、先ほどアライアンスが好調と申し上げました。確かに、(売上収益では)アライアンスが30パーセントほどの伸びとなりましたが、それ以外もおしなべて好調です。中でも、輸液剤や疼痛緩和、癒着防止材などが大きな伸びを示しており、その結果として、前年比で4パーセントの伸びとなりました。

調整後営業利益は前年並みです。当初は、研究開発費がかなり増えるということで、減収の予想でした。実際に(研究開発費は前年比で)11億円増えていますが、それを乗り越えて、先ほど申し上げた売上の好調を要因として、前年と同額となっております。

なお、今年度(2019年度)につきましては、山口工場の償却費負担が増えてくるため、減収の計画となっています。

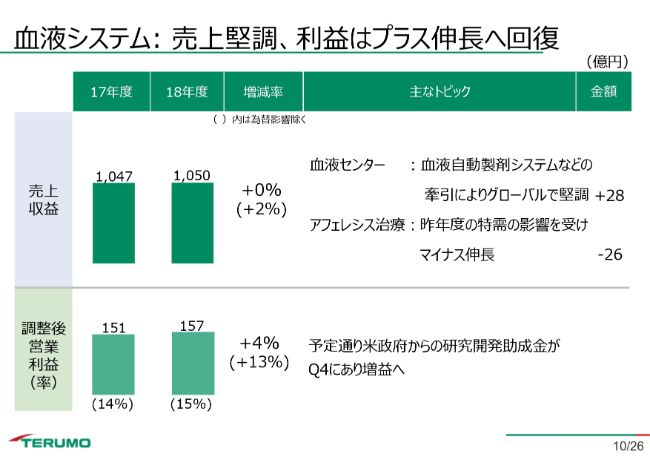

⾎液システム:売上堅調、利益はプラス伸⻑へ回復

血液システムについては、売上は前年並みです。ただし、先ほどもいいましたように、為替の影響を除けばプラスです。

また、以前から申し上げているように、2018年度については、前年度(2017年度)にアフェレシス治療装置の旧機種を終了するということで(切り替え需要が高まり)売上が大きく出たため、2018年度はその分マイナスになっています。しかし、この部分を血液センタービジネスの好調でカバーし、売上についてはほぼ前年並みです。

血液センターの好調の要因は地域によって異なりますが、日本では血液自動製剤システム「TACSI」が……これは日赤さんに売っているのですが、ここが大きく伸びたことがあります。

米州では、アフェレシスのトリマの最新バージョンであるバージョン7の売上が大きく伸びています。また、アジアではベトナム工場が2018年度から本格稼働を始め、売上増の要因となりました。

調整後営業利益は、第3四半期までは前年比でマイナスでした。「第4四半期に回復します」と申し上げていましたが、そのとおり、実際に第4四半期に大きく伸び、前年比で4パーセントのプラスとなりました。さらに、ここは為替の影響を一番大きく受けているところで、為替の影響がなければ171億円、(前年比で)13パーセントのプラスとなります。

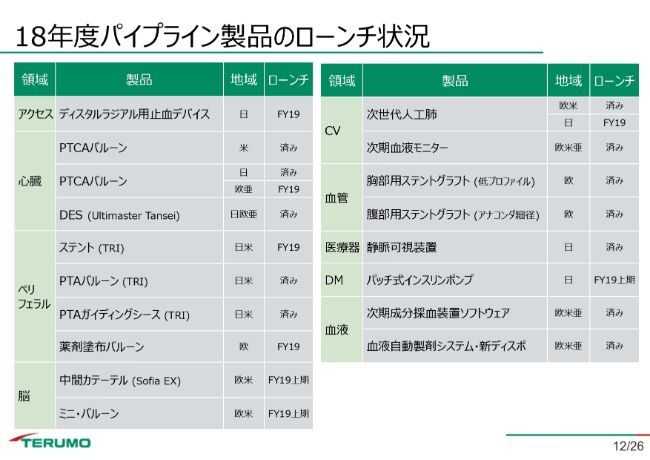

18年度パイプライン製品のローンチ状況

パイプラインにつきましては、ほぼ予定どおりにローンチできていますが、愛鷹工場の問題でエンジニアがとられた部分があり、TISの一部で2019年度にずれこんでいます。

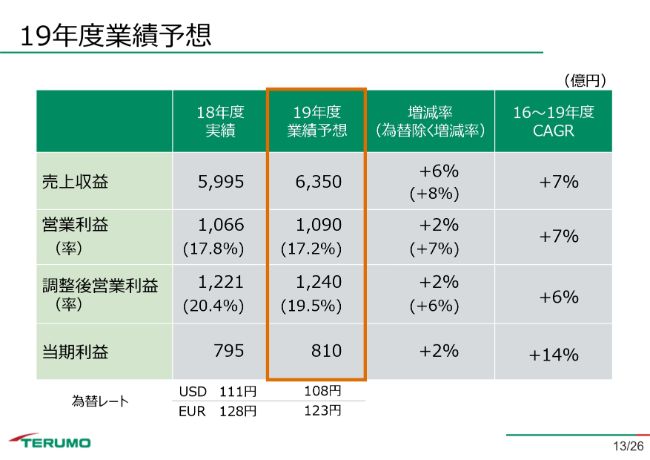

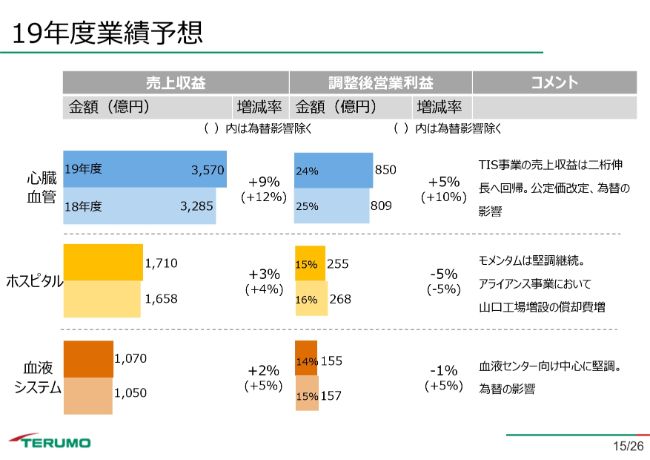

19年度業績予想

ここからは、2019年度の業績予想についてご説明いたします。トップラインは、円高にもかかわらず、TISの回復により順調に伸びる計画となっています。(前年比で)6パーセントのプラス、為替影響を除くと8パーセントのプラスです。

一方で、調整後営業利益につきましては、為替影響を除くと(前年比で)プラス6パーセントですが、為替の影響を受けてプラス2パーセントとなっています。

低い成長率となっている要因については、次のページでご説明いたします。

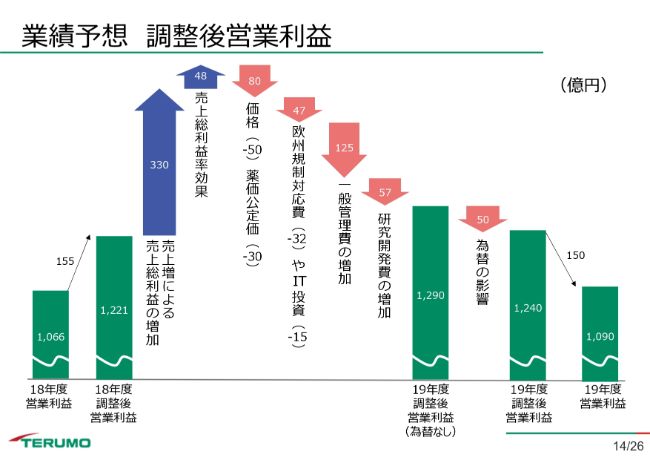

業績予想 調整後営業利益

業績予想の調整後営業です。(スライドのグラフの)左側の「売上増による売上総利益の増加」は、売上好調を反映し、非常に大きく伸びております。

一方、マイナスサイドで、前年にはなかった新たな要因が「薬価公定価」です。ご存知のとおり、本来であれば今年(2019年)は薬価公定価の改定がないはずでしたが、(薬価改定が)あるということで、この影響が30億円になっております。

また、欧州のMDRの対応ということで、去年まではそれほど数字が出ていませんでしたが、今年は(「欧州規制対応費」として)32億円を見込んでおります。これは2020年スタートということで、今年が一番大きな数字で、今後は小さくなっていくとご理解ください。

「IT投資」というのは……現在、テルモではグローバルにSAPを導入をしており、昨年(2018年)は日本の部分が完成いたしました。日本が一番大きいものですから、これにより負担が15億円増えています。

アメリカにおいては、BCT(ホールディングス)では我々の買収前からすでにSAPを導入していましたが、今後、マイクロベンション社やテルモメディカルコーポレーション社、テルモカーディオバスキュラーシステムズ社にSAPを導入するため、毎年少しずつ増えていきます。ただ、今回は日本という一番大きなところで導入したために15億円という大きな数字になっており、今後はこれほど大きく増えることはありません。

また、先ほど申し上げたように、「為替の影響」としてユーロおよび新興国通貨の影響がかなり出て、50億円となっています。

このように、為替の影響で約50億円、欧州のMDRやIT投資で約50億円、薬価公定価で約30億円といったところが、(営業利益を)押し下げる要因となっております。

19年度業績予想

2019年度のカンパニー別の業績予想です。心臓血管は、為替影響を含めても売上が(前年比で)9パーセントの伸びとなり、為替影響を除くと(前年比でプラス)12パーセントと、二桁伸長を見込んでいます。従って、愛鷹工場の問題からは完全に回復したといってよいかと思います。

調整後営業利益につきましては、先ほどいいました薬価公定価の改定や為替等々の影響はあるものの、(前年比で)5パーセントのプラスで、為替影響を除くと(前年比で)10パーセントのプラスと、こちらも二桁伸長となります。

ホスピタルにつきましては、売上が引き続き好調に伸びております。調整後営業利益については、先ほど申し上げたように、(アライアンス事業において)山口工場の償却費が19億円あります。アライアンスは売上がどんどん伸びていますので、カバーできると考えていますが、今年はこの(山口工場の償却費の)影響が出てきます。

血液システムにつきましては、血液センターを中心に堅調に推移しております。しかし、やはり為替の影響を一番大きく受けており、為替の影響を含めると、売上は(前年比で)プラス2パーセント、調整後営業利益は(前年比で)マイナス1パーセントとなります。為替を除けば、いずれも5パーセントずつ伸びているということで、堅調に推移しているといえます。

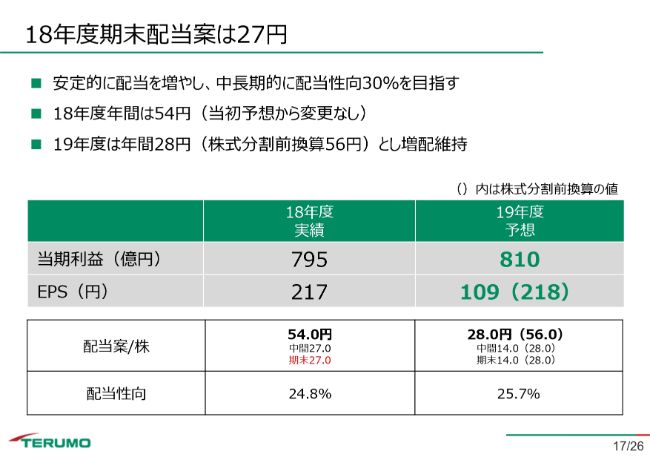

18年度期末配当案は27円

最後に配当案です。2018年度は54円。2019年度は株式分割しましたが、(分割前換算で)56円ということで、2円の増配を予定しております。

以上で説明を終わります。どうもありがとうございました。