2. 金利比較「新窓販国債 vs 個人向け国債 vs 定期預金」

「国債といえば個人向け国債の方がなじみ深い」と感じる方も少なくないでしょう。

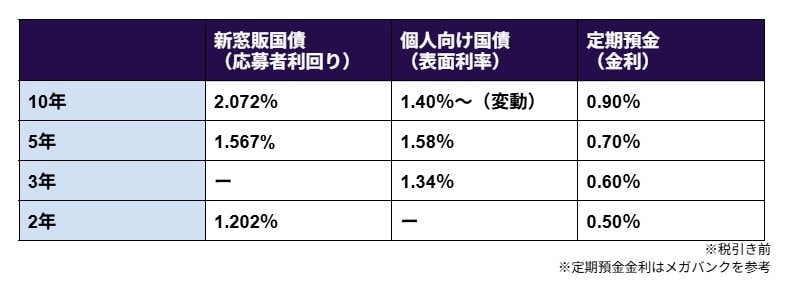

ここでは、2026年3月時点での新窓販国債、個人向け国債、そしてメガバンクの定期預金の金利を期間別に比較してみます。

3月「新窓販国債・個人向け国債・定期預金」の金利比較2/2

出所:財務省「現在募集中の個人向け国債・新窓販国債」・三菱UFJ銀行「円預金金利」・三井住友銀行「円預金金利」・みずほ銀行「円預金金利」をもとにLIMO編集部作成

2.1 10年満期の場合

- 新窓販国債(応募者利回り):2.072%

- 個人向け国債(表面利率):1.40%~(半年ごとに見直し)

- 定期預金:0.90%

2.2 5年満期の場合

- 新窓販国債(応募者利回り):1.567%

- 個人向け国債(表面利率):1.58%

- 定期預金:0.70%

2.3 3年満期の場合

- 新窓販国債(応募者利回り):なし

- 個人向け国債(表面利率):1.34%

- 定期預金:0.60%

2.4 2年満期の場合

- 新窓販国債(応募者利回り):1.202%

- 個人向け国債(表面利率):なし

- 定期預金:0.50%

※金利はすべて税引き前の数値です。

※定期預金の金利はメガバンクの数値を参考にしています。

- 10年なら「新窓販国債」が圧倒的: 個人向け国債(1.40%〜)との差は0.6%以上。10年間使う予定のない資金なら、新窓販国債の固定金利で高利回りを確定させるメリットは大きいです。

- 5年なら「個人向け国債」が僅差でリード: 5年満期に限れば、個人向け国債が1.58%とわずかに高く、バランスが良いと言えます。

- 変動か固定か: 個人向け国債(10年)は半年ごとに金利が見直される「変動金利型」です。今後さらに金利が爆発的に上がると予想するなら個人向け、今の高水準をキープしたいなら新窓販国債、という使い分けになります。