メモリーをはじめとする半導体メーカーの生産調整に伴い、300mmウエハーも年明け以降、本格的な調整局面に入っている。下期以降、デバイス市場の需要回復により、ウエハー市況も徐々に持ち直すと見られているが、2019年の需給バランス全体を見渡せば、供給量が需要を上回る供給過多の状況が続く見通し。一方で、ウエハー供給各社の業績は、顧客企業との間で結ぶ長期供給契約(LTA)の割合が事業全体でどの程度を占めるのかによって、今後大きく左右されることになりそうだ。

足元は調整局面入り

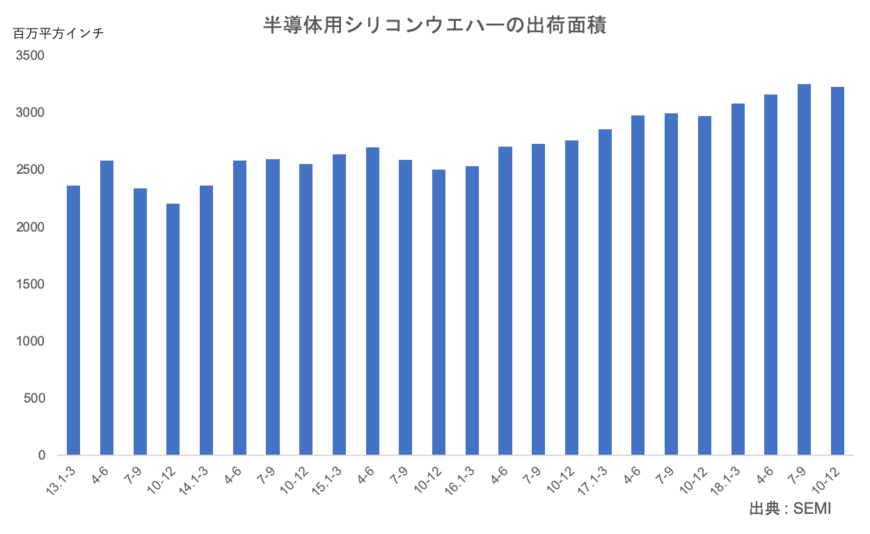

SEMIが19年4月に発表した19年1~3月期のシリコンウエハー出荷面積は、前四半期比0.7%減の32.33億平方インチとなり、4四半期ぶりのマイナス成長となった。シリコンウエハーの出荷面積は16年初頭を起点にプラス成長を続けているが、足元では需要が一部低下しており、調整局面に入ったとの見方がなされている。

ウエハー需要の減少に大きく影響しているのが、メモリー各社の減産だ。需給バランス悪化に伴う価格下落を受けて、18年下期以降、主要各社は続々と減産・生産調整を打ち出しており、公表ベースでウエスタンデジタル(NAND)、マイクロン(NAND/DRAM)がすでに生産能力の削減、減産を実施。サムスンやSKハイニックスもラインの最適化などを通じて、生産調整を行っているもようだ。

ウエハー供給各社は相次いで増産投資

一方でウエハー各社は、16~17年の好況期に顧客要請に基づき増産投資の意思決定を相次いで行っており、18~19年の業界全体の300mm供給能力は大きく増えている。信越化学工業は18年度に半導体シリコン部門への設備投資として前年度比35%増の693億円を実施。300mmの月産能力を18年末までに30万枚程度増やしたと見られ、19年度も同部門への投資金額は前年度比で増額する見通しだ。

SUMCOも17年に月11万枚の増産投資を発表しており、19年上期中に生産寄与する見通しであるほか、台湾グローバル・ウェハーズも韓国での新工場建設を決定。月産15万枚の生産能力を有し、19年7~9月期からのサンプル出荷、20年からの量産開始を予定する。

独シルトロニックの19年設備投資は3.5億ユーロを計画しており、高水準投資を継続する。月7万枚分のブラウンフィールド投資に加え、シンガポールで結晶引き上げ工程の新ラインを建設する。

シルトロニックの独ブライベルグ工場2/3

信越化学は95%以上がLTA

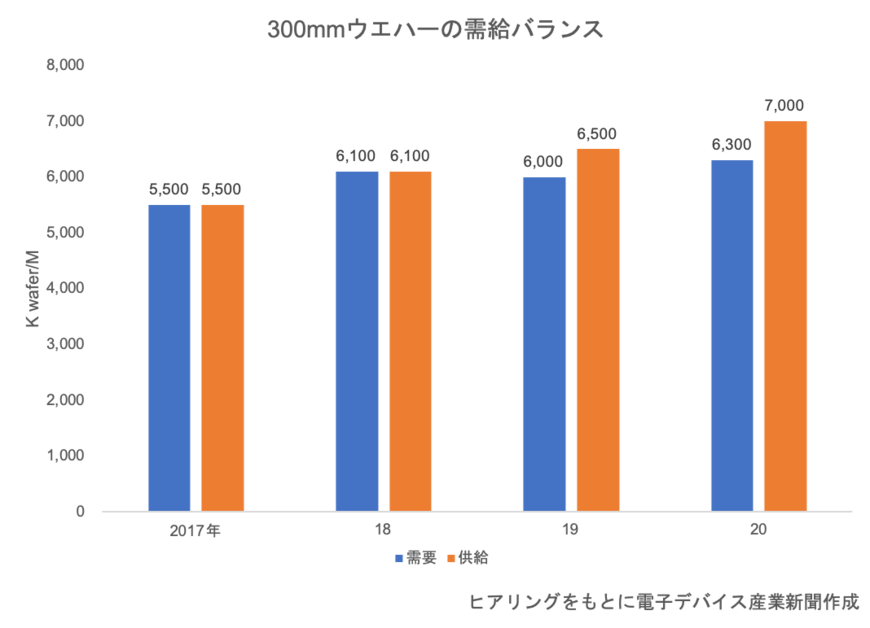

一方で、需要はメモリーを中心に低下傾向にあり、19年の300mmウエハー需給は8%程度の供給過剰となる見通しだ。ただ、ウエハー供給各社はここ数年で半導体メーカーとの間でLTAを結んでおり、契約内容に若干のばらつきはあるものの、基本的には量と価格を固定したかたちでウエハーを納入することになり、LTAの比率が大きい供給メーカーほど事業の安定性は高いと見られている。

3/3

特に信越化学工業の場合は、19年の受注数量分のうち95%がLTAで占められている。「一時的に出荷を繰り延べしてほしいというケースもあるが、顧客からは契約期間内で処理してもらうことに同意」(18年度決算説明会でのコメント)してもらっており、価格についても一切下げるつもりはないと強気の姿勢を見せる。

SUMCOも台湾子会社がスポット契約中心のため、会社全体では80%以上と信越化学に比べてLTA割合は劣るものの、大手顧客を中心に安定した需要が続く見通しだ。一方で、シルトロニックなど一部の海外メーカーはLTAの割合が半分を下回るケースもあり、スポット価格の下落に業績が引っ張られる可能性もある。

ウエハー供給各社の業績は、18年10~12月期をピークに下降局面となっている。4~6月期以降も軟調な状況が続く見通しだが、業績へのインパクトではLTA割合が明暗を大きく分けるかたちとなりそうだ。

電子デバイス産業新聞 副編集長 稲葉 雅巳