4. 最新データで見るシニア世代の平均年金受給額

ここからは、厚生労働省が公表した『令和6年度 厚生年金保険・国民年金事業の概況』を基に、実際の受給者が受け取っている年金額の平均をグラフで見ていきましょう。

受給額には個人差があることや、男女間の平均額の違いにも着目してみてください。

4.1 厚生年金の平均受給月額(国民年金を含む)

- 全体の平均月額:15万289円

- 男性の平均月額:16万9967円

- 女性の平均月額:11万1413円

※老齢基礎年金(国民年金)の額を含みます。

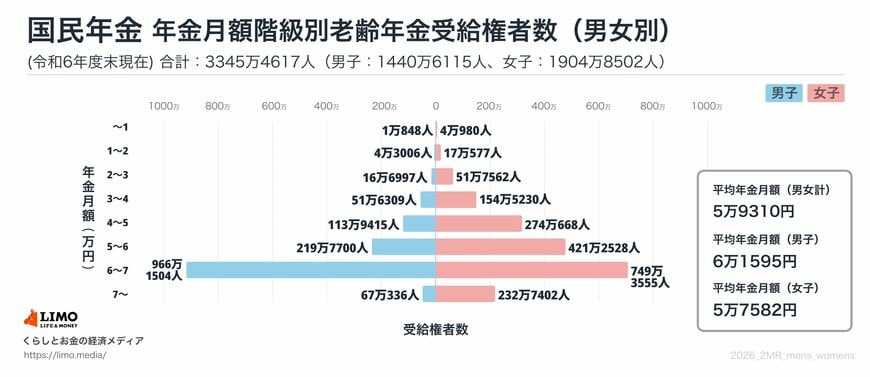

4.2 国民年金(老齢基礎年金)の平均受給月額

- 全体の平均月額:5万9310円

- 男性の平均月額:6万1595円

- 女性の平均月額:5万7582円

平均受給月額を見ると、厚生年金(国民年金部分を含む)では、男性が約17万円、女性が約11万円となっています。

これに対し、国民年金(老齢基礎年金)のみを受給している場合は、男女ともに月額6万円前後が平均的な水準です。

公的年金は2カ月分がまとめて支給されるため、一度に受け取る金額は大きく見えがちですが、月額に換算すると、年金収入だけで生活を維持するのは容易ではない世帯も多いことがうかがえます。

また、これらの数値はあくまで平均であり、グラフが示すように、実際の受給額は個人の状況によって大きな差があるのが実情です。

5. 夫婦の働き方でどう変わる?年金受給額をパターン別に比較

これまで見てきた「標準的な夫婦で約47万5000円」というモデルケースは、夫が会社員として長期間厚生年金に加入し、妻は厚生年金に加入せず国民年金のみを受け取る世帯を想定した、2カ月分の支給額でした。

例えば、夫婦ともに厚生年金に加入していた共働き世帯の場合を考えてみましょう。先ほどの平均額を基に計算すると、夫婦の年金月額の合計は約28万円となり、2カ月分の支給額は約56万円と試算できます。

これに対し、夫婦ともに厚生年金の加入歴がなく、国民年金のみを受給するケース(自営業やフリーランスなど)では、平均水準をもとにした月額の合計は約12万円となり、この場合1回の支給額は約24万円程度となります。

このように、夫婦それぞれの現役時代の働き方によって、将来受け取る年金の構成や総額は大きく変わってきます。

モデルケースの金額を鵜呑みにせず、ご自身の職歴や年金加入記録に基づいて、将来の受給額を考えることが大切です。

ご自身の年金見込額は、毎年送られてくる「ねんきん定期便」や、日本年金機構の「ねんきんネット」サービスで確認できますので、一度チェックしてみてはいかがでしょうか。