半導体製造装置メーカー国内最大手の東京エレクトロンは、5年以内に最大で売上高2兆円、営業利益率30%以上を目指す新財務モデルを公表した。目標達成に向けグループが持つ総合力を生かした技術開発を推進すべく、今後3年間で4000億円の開発投資を計画するほか、改造やサービスなどフィールドソリューション(FS)事業での収益拡大にも力を入れる。

WFE市場想定は項目から削除

従来、同社の財務モデルについては、市場前提としてWFE(Wafer Fab Equipment=前工程製造装置)市場規模が設定されていたが、今回このWFEの市場想定を項目から外した。この理由について、より営業利益率の目標にフォーカスを当てるためのものであるとしている。営業利益率の目標は売上高規模に応じて異なっており、売上高2兆円時には30%以上の目標に設定する。

目標達成に向け、開発投資は今後3年間で4000億円を見込んでおり、16年度(17年3月期)から18年度までの3カ年に比べて、約1000億円高い水準となる。設備投資も年間400億~500億円となる見込みで、山梨工場(韮崎市)、東北工場(岩手県奥州市)での新棟竣工が控えている。

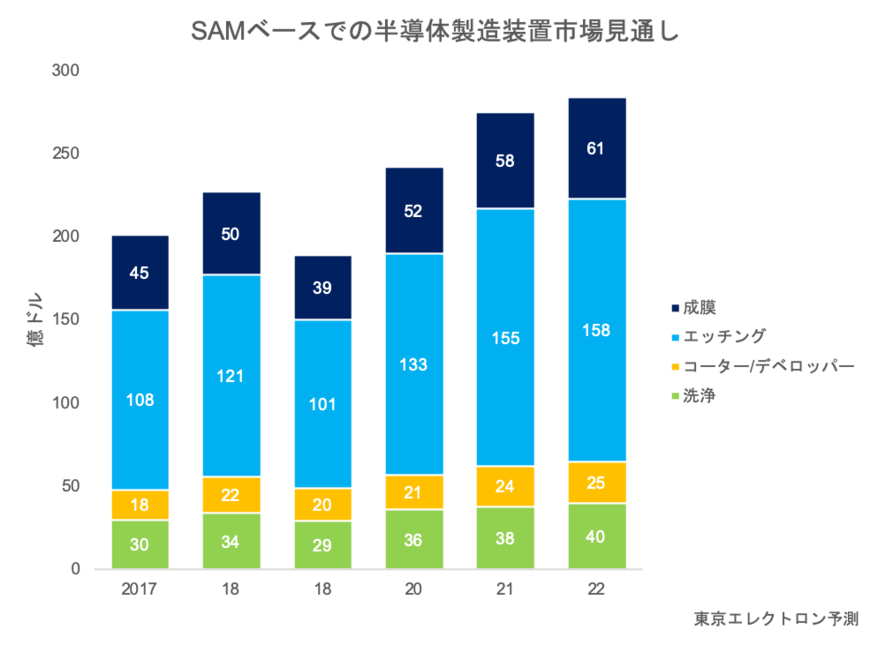

WFE市場の予測は取りやめたものの、同社が関連するSAM(Served Available Market)ベースでの市場規模見通しを示しており、19年はSAMベースで前年比17%減、20年は同20%増と19年を底に20年はV字回復を見込むかたちとなっている。

新技術・工程数増加で投資金額は高額化

半導体製造プロセスでは新技術の導入や工程数の増加に伴い、顧客である半導体メーカーの投資金額は増加傾向にある。半導体メーカーにとっては負担だが、装置メーカーにとっては売上拡大のチャンスと位置づけられており、先端プロセスではその傾向がより顕著なものとなっている。

同社の予測によれば、月産10万枚あたりのWFE投資額(グリーンフィールド投資の場合)は、DRAMの1Znm世代で約70億ドル、3D-NANDの12X層世代で約80億ドル、ロジックの5nm世代で約200億ドルと高額化の一途を辿っており、技術難易度の高まりが製造装置メーカーの事業機会を拡大させていると説明する。

サービス事業は5年以内に売上3800億円

また、業界最大の累計納入台数6.9万台を生かしたFS事業の拡大にも注力する。同事業は18年度実績で売上高2882億円を有するが、これを5年以内に3800億円規模へと30%以上拡大させる。納入台数は今後も年間4000台のペースで増える見通しで、ストック型ビジネスとして、特に期待を寄せている分野だ。

具体的な成長戦略として、代替パーツを採用した200mm対応のリニューアル装置の展開や、装置納入からアフターサポートまで一貫したサービスの提供を行う包括契約型サービスの拡販を進める。同サービスでは、顧客装置の稼働状況をリアルタイムで遠隔モニタリングし、予防保全を行う「TELeMetrics」などが中軸を担う。

装置別では、洗浄装置でSAMベースでのシェアを現状の25%から5年以内に30%に引き上げるほか、エッチング装置ではHARC(High Aspect Ratio Contact)およびパターニング工程など成長性が高いアプリケーションに注力し、売上・収益拡大につなげていく。

エッチング装置のシェアは従来の中期目標であった30%をすでに達成。今後は3D-NANDにおいて、付加価値の高いチャネルホール工程でPOR(Process of Record=顧客ラインでの承認)獲得などをてこに、最大でシェア35%の達成を目指す。

電子デバイス産業新聞 副編集長 稲葉 雅巳