2. 2026年の公的年金はいつ支給される?支給日カレンダー

公的年金は、原則として偶数月の15日に、直前の2カ月分がまとめて支給される後払い方式です。

15日が土日や祝日に重なる場合は、その直前の平日に前倒しで支給されます。

2026年における年金支給日と、それぞれの支給対象月は以下の通りです。

2.1 2026年の支給日と対象となる月

- 2026年2月13日(金):2025年12月分と2026年1月分

- 2026年4月15日(水):2026年2月分と3月分

- 2026年6月15日(月):2026年4月分と5月分

- 2026年8月14日(金):2026年6月分と7月分

- 2026年10月15日(木):2026年8月分と9月分

- 2026年12月15日(火):2026年10月分と11月分

例えば、2026年2月13日には、前年の12月と当年1月の2カ月分がまとめて指定口座に支給される仕組みです。

毎月給与を受け取っていた現役時代とはお金の管理サイクルが異なるため、より計画的な家計管理が重要になるといえるでしょう。

3. 厚生年金と国民年金の平均受給額は?現役時代の働き方で差が出る

老後の生活を支える公的年金は、多くの方ができるだけ高額を受け取りたいと考えるものです。

しかし、年金の受給額は現役時代の働き方や加入状況によって決まるため、人によって受け取る金額には大きな差が生じる点に注意が必要です。

ここでは、実際のデータを基に、どの程度の個人差があるのかを見ていきましょう。

3.1 厚生年金の平均受給額と分布を男女別に紹介

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金(国民年金部分を含む)の平均受給月額は次のようになっています。

- 全体平均:月額15万289円

- 男性平均:月額16万9967円

- 女性平均:月額11万1413円

※国民年金の金額を含みます。

3.2 厚生年金受給額の分布(1万円ごと)

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

男女別に見ると、男性が約17万円、女性が約11万円と、月額で6万円近い差があることが分かります。

また、受給額の分布は「月額1万円未満」から「30万円以上」まで非常に幅広く、個々の状況を正確に把握することの重要性がうかがえます。

3.3 国民年金の平均受給額と分布を男女別に紹介

次に、国民年金の平均受給月額を見てみましょう。こちらも、厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」のデータです。

- 全体平均:月額5万9310円

- 男性平均:月額6万1595円

- 女性平均:月額5万7582円

3.4 国民年金受給額の分布(1万円ごと)

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の平均月額は、男女ともに5万円台後半から6万円程度です。受給額の分布は「月額1万円未満から7万円以上」にわたっています。

国民年金は満額が定められているため、厚生年金ほど受給額に大きなばらつきはありません。

最も多い層は「6万円以上~7万円未満」であり、多くの人が満額に近い年金を受け取れていることが分かります。

4. 【65歳以上・夫婦世帯】年金暮らしの家計収支モデル

この章では、65歳以上で仕事をしていない夫婦二人暮らし世帯における、1カ月あたりの平均的な家計収支を見ていきます。

データは、総務省が公表している「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」を参考にしています。

4.1 収入の内訳:社会保障給付が大部分

- 実収入:25万2818円

- うち社会保障給付:22万5182円(主に年金)

4.2 支出の内訳:消費支出と非消費支出

- 実支出:28万6877円

- うち消費支出(生活費):25万6521円

いわゆる生活費にあたる消費支出の主な内訳は、以下の通りです。

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- うち諸雑費:2万2125円

- うち交際費:2万3888円

- うち仕送り金:1040円

また、税金や社会保険料などの非消費支出は3万356円で、その内訳は次のようになっています。

- 直接税:1万1162円

- 社会保険料:1万9171円

このモデルケースでは、1カ月の実収入25万2818円に対し、支出の合計が28万6877円となり、毎月3万4058円の赤字という結果になっています。

5. 【65歳以上・単身世帯】年金暮らしの家計収支モデル

次に、同じく65歳以上で仕事をしていない、一人暮らし世帯の家計収支も確認しましょう。

5.1 収入の内訳:年金が中心

- 実収入:13万4116円

- うち社会保障給付:12万1629円(主に年金)

5.2 支出の内訳:消費支出と非消費支出

- 支出合計:16万1933円

- うち消費支出(生活費):14万9286円

消費支出の具体的な内訳は、以下の通りです。

- 食料:4万2085円

- 住居:1万2693円

- 光熱・水道:1万4490円

- 家具・家事用品:6596円

- 被服及び履物:3385円

- 保健医療:8640円

- 交通・通信:1万4935円

- 教育:15円

- 教養娯楽:1万5492円

- その他の消費支出:3万956円

- うち諸雑費:1万3409円

- うち交際費:1万6460円

- うち仕送り金:1059円

非消費支出の平均額は1万2647円でした。

- 直接税:6585円

- 社会保険料:6001円

単身世帯の場合、1カ月の実収入13万4116円に対して支出の合計が16万1933円となり、毎月2万7817円が不足している状況です。

6. 年金受給者の確定申告は必要?「確定申告不要制度」とスマホ申告を解説

年金を受け取っている方のうち、一定の要件を満たす場合は「確定申告不要制度」の対象となり、毎年の確定申告が不要になります。

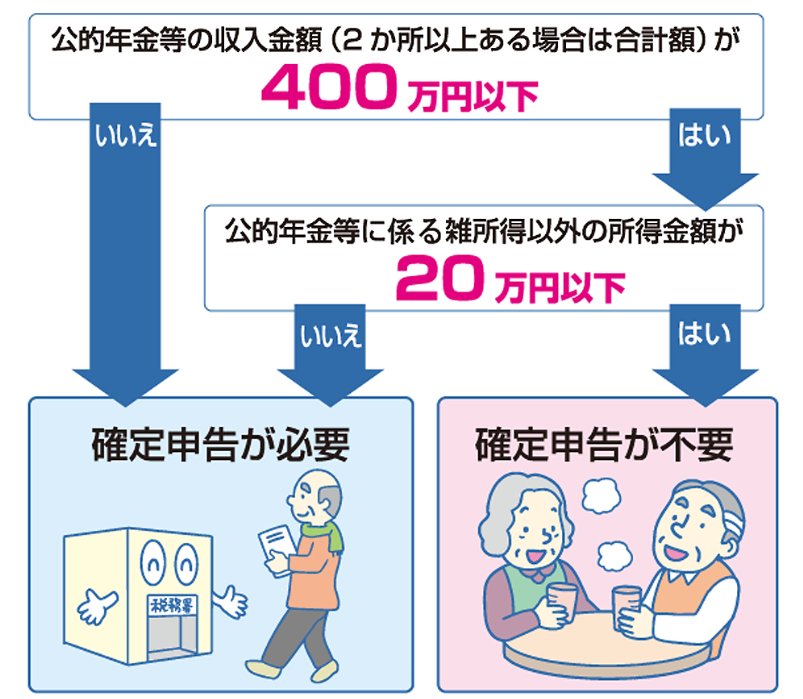

6.1 確定申告が不要になる2つの条件とは

確定申告が不要になるのは、以下の2つの条件を両方とも満たすケースです。

- 公的年金など(※1)の収入合計額が400万円以下で、かつ、そのすべてが源泉徴収の対象である

- 公的年金など以外の所得金額(※2)が20万円以下である

※1 国民年金や厚生年金、共済組合から支給される老齢年金、恩給、過去の勤務先から支給される年金、確定給付企業年金契約に基づく年金などが該当します。

※2 生命保険契約などに基づく個人年金、給与所得、生命保険の満期返戻金などが該当します。

ただし、この確定申告不要制度の対象者であっても、確定申告をすることで払い過ぎた所得税が還付されるケースもあります(※3)。

また、所得税の確定申告は不要でも、源泉徴収票に記載されていない生命保険料控除や地震保険料控除などを適用したい場合や、年金以外の所得があり住民税の申告が別途必要になる場合があります(※4)。

※3 医療費控除や雑損控除などにより、公的年金から源泉徴収された所得税の還付を受けたい場合などです。

※4 所得税の確定申告を行えば、その情報が市区町村に共有されるため、改めて住民税の申告をする必要はありません。

6.2 マイナンバーカードがあればスマホで確定申告が完結

近年、スマートフォンとマイナンバーカードの普及により、確定申告の手続きは格段に簡単になりました。

マイナンバーカードをスマホで読み取ることで、申告書の作成からe-Taxでの電子送信まで、スマートフォン一つで完結できます。

国税庁のウェブサイトにある「確定申告書等作成コーナー」を使えば、画面の案内に沿って入力するだけで申告書が完成し、自動計算機能によって計算ミスも防げます。

さらに、マイナポータル連携機能を利用すると、保険料控除証明書や源泉徴収票といった必要書類のデータを自動で取得し、申告書に反映させることが可能です。これにより、書類を集めて手入力する手間が省け、確定申告にかかる時間を大幅に短縮できるでしょう。

7. まとめ

今回は、公的年金の基本的な仕組みから、厚生年金と国民年金の平均受給額、そして年金生活を送る世帯の家計収支まで、具体的なデータを用いて解説しました。

年金の受給額は、現役時代の働き方や加入期間によって大きく異なり、公的年金だけで日々の生活費をすべて賄うのが難しい場合も少なくないことが、お分かりいただけたのではないでしょうか。

まずは、日本年金機構の「ねんきんネット」などを活用してご自身の年金記録を確認し、将来受け取れる年金額の見込みを把握することから始めてみてはいかがでしょうか。

ご自身の状況を正確に知ることが、今後の生活設計や、必要に応じた資産形成を考えるきっかけとなり、安心してセカンドライフを送るための第一歩となるはずです。

※当記事は再編集記事です。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「年金はいつ支払われますか。」

- 厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 政府広報オンライン「ご存じですか?年金受給者の確定申告不要制度」

- 国税庁「令和7年分の確定申告はスマホとマイナポータル連携でもっと便利に!」

- LIMO「みんなの年金、平均は月額いくら?65歳以上のリアルな家計収支と厚生年金・国民年金の受給額を一覧で確認」

マネー編集部年金班