国民年金の平均受給月額:男女差と金額別の分布

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

国民年金受給額の詳細な分布

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の平均受給月額は、男女全体および男女別ともに5万円台となっています。上のグラフが示すように、受給額は「月額1万円未満から7万円以上」の範囲で分布していることが確認できます。

国民年金は満額が定められているため、厚生年金ほど受給額に大きなばらつきは見られません。

最も受給者が多いボリュームゾーンは「6万円以上~7万円未満」であり、多くの人が満額に近い年金を受け取れていることがうかがえます。

働き方でどう変わる?ライフコース別の年金受給額シミュレーション

年金受給額は個人差が大きいため、平均額だけではご自身の状況を把握しきれない部分があります。「将来、自分はいくら年金を受け取れるのか」を具体的にイメージするための一助として、ここではいくつかのライフコース別に年金額の目安をご紹介します。

厚生労働省が2026年1月23日に公表した資料「多様なライフコースに応じた年金額の例」を基に見ていきましょう。

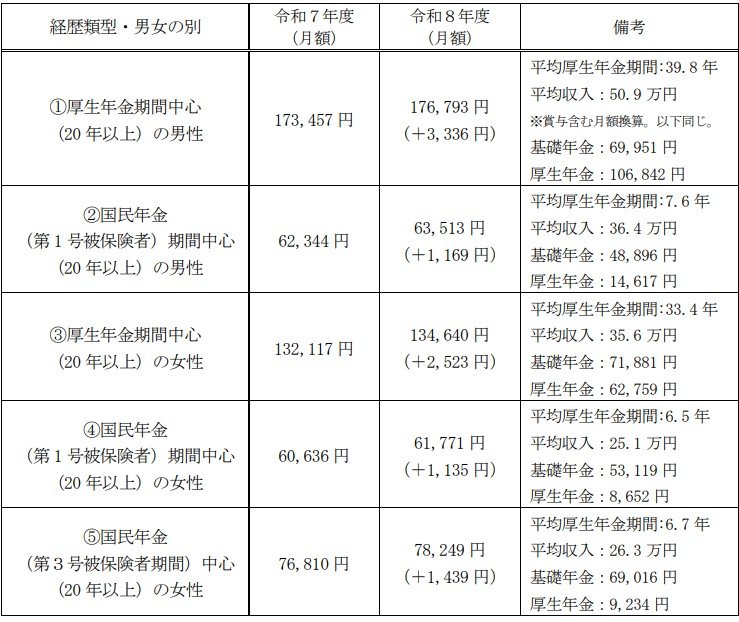

この資料では、年金の加入経歴を5つの典型的なパターン(男性2つ、女性3つ)に分け、それぞれの年金額の概算が示されています。

【男性A】厚生年金への加入が中心だった場合

《年金月額》17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万9951円

- 厚生年金:10万6842円

【男性B】国民年金(第1号)への加入が中心だった場合

《年金月額》6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

【女性A】厚生年金への加入が中心だった場合

《年金月額》13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

【女性B】国民年金(第1号)への加入が中心だった場合

《年金月額》6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

【女性C】国民年金(第3号)への加入が中心だった場合

《年金月額》7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

これらのケースから、厚生年金の加入期間や現役時代の平均収入が、将来の年金月額に大きく影響することがわかります。

特に、現役時代に国民年金と厚生年金のどちらに主として加入していたかによって、老後の受給額が大きく異なることが見て取れます。

国民年金の受給額を上乗せする方法:付加年金の活用

働き方が多様化する現代では、フリーランスや自営業など、厚生年金に加入しない働き方を選ぶ人も増えています。

しかし、国民年金のみの加入となる場合、老後の年金受給額は少なくなる傾向にあります。

国民年金の受給額を増やすための一つの方法として、今回は「付加保険料の納付」について解説します。

付加年金とは、毎月の定額の国民年金保険料(2025年度は1万7510円)に「付加保険料(月額400円)」を上乗せして納めることで、将来受け取る年金額を増額できる制度です。

付加年金に加入できる方

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

付加年金に加入できない方

- 国民年金保険料の納付を免除(法定免除、全額免除、一部免除)または猶予(納付猶予、学生納付特例)されている方

- 国民年金基金に加入している方

個人型確定拠出年金(iDeCo)と付加年金は、同時に加入することが可能です。ただし、iDeCoの掛金額によっては併用できない場合があるため、注意が必要です。

付加年金を40年間納付した場合の受給額シミュレーション

仮に、20歳から60歳までの40年間、付加保険料を納め続けた場合を考えてみましょう。

65歳以降に受け取れる年間の「付加年金額」は、「200円 × 付加保険料を納付した月数」で計算できます。

- 40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

40年間で納付する付加保険料の合計は19万2000円です。一方で、毎年9万6000円が年金に上乗せして支給されるため、年金を受け取り始めてから2年間で元が取れる計算になります。

まとめ

今回は、2026年度の最新データに基づき、公的年金の仕組みや平均受給額について解説しました。

厚生年金と国民年金の受給額には、現役時代の働き方や加入歴によって大きな個人差があることがお分かりいただけたかと思います。

特に、厚生年金に加入していた期間が長いほど、受給額も多くなる傾向にあります。

ちょうど今月は年金支給月ですので、この機会にご自身の「ねんきん定期便」や「ねんきんネット」を改めて確認してみてはいかがでしょうか。

ご自身の正確な年金見込額を把握することが、安心した老後生活を送るための第一歩です。

また、国民年金のみに加入している方向けの付加年金など、将来の受給額を少しでも増やすための制度もありますので、検討してみるのも一つの選択肢です。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「国民年金付加年金制度のお知らせ」

石津 大希