2019年5月8日に行われた、株式会社IHI 2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社IHI 代表取締役副社長 山田剛志 氏

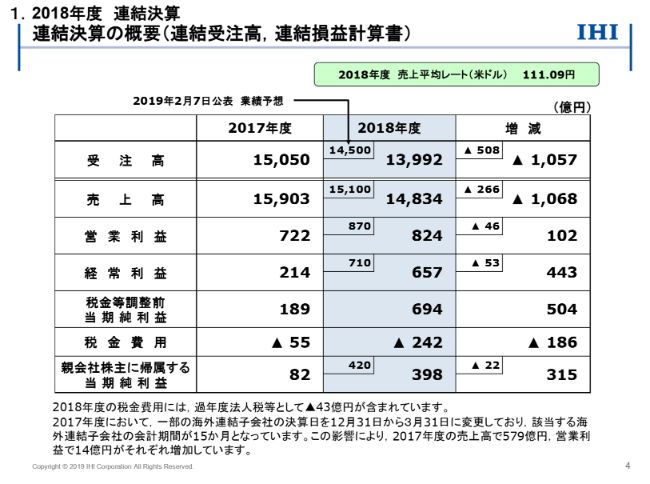

連結決算の概要(連結受注高、連結損益計算書)

山田剛志氏:それでは、IHIグループの2018年度決算の概要についてご説明申し上げます。まず、4ページの連結受注高および連結損益計算書をご覧ください。各項目の左上に、(2019年)2月7日に公表した業績予想および実績との乖離を記載していますので、ご参考にしてください。

受注高は1兆3,992億円で、前期に比べて1,057億円減少しました。なお、前期には一部の海外連結子会社において決算日を12月31日から3月31日に変更しており、会計期間が15ヶ月間となっております。ここ(スライド)には記載していませんが、前期比1,057億円減少のうち314億円は、この報告期間統一の影響です。

為替の水準については、(スライドの)右上の枠内に記載のとおり、当期の売上平均レートは米ドルで111円9銭でした。前期が111円ちょうどでしたので、ほぼ前期並みの水準です。

報告期間統一がP/Lへ与える影響は、(スライドの表の下の)注記にもあるとおり、前期の売上高で579億円(の増加)、営業利益で14億円(の増加)でした。

これらの影響や、前期に大型プロジェクトの工事が進捗した反動により、売上高は(前年同期比で)1,068億円減収の1兆4,834億円となりました。

営業利益は、新型のPW1100Gエンジンの引渡台数増加に伴う民間向け航空エンジンの採算性の低下があるものの、北米で遂行中のプロセスプラント案件の採算悪化が総じて収まりつつあることなどから、(前年同期比で)102億円増益の824億円となりました。

経常利益は、持分法投資損益や為替差損益の好転などにより増益幅が拡大し、(前年同期比で)443億円増益の657億円となっています。親会社株主に帰属する当期純利益は、(前年同期比で)315億円増益の398億円となりました。

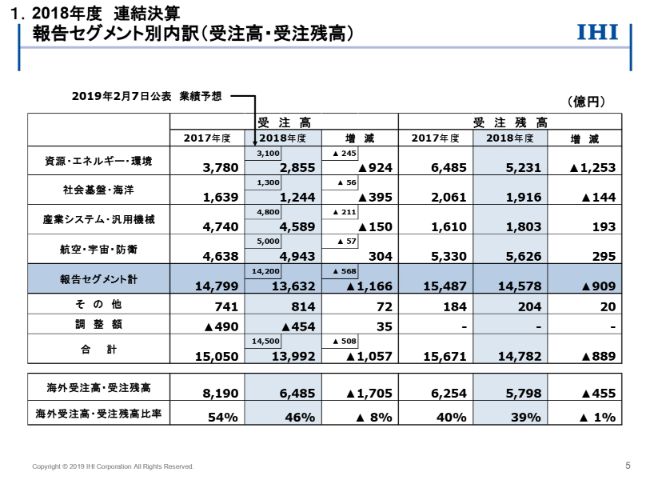

報告セグメント別内訳(受注高・受注残高)

受注高と受注高のセグメント別の内訳です。資源・エネルギー・環境はボイラおよび陸用原動機プラントで、また、社会基盤・海洋は橋梁・水門で、それぞれ前期に大型案件を受注したことの反動により、減少しています。

産業システム・汎用機械は、前期の報告期間統一の影響により減少しましたが、この影響を除くと、運搬機械などで実質的に増加しています。航空・宇宙・防衛は、民間向け航空エンジン、ロケットシステム・宇宙利用で増加しました。

海外受注高は6,485億円で、海外受注高比率は46パーセントになっています。ボイラや橋梁・水門の海外大型案件などが減少したことで、海外受注高比率は前期と比べて低下しております。また、受注残高は1兆4,782億円で、前期末からは889億円減少しました。

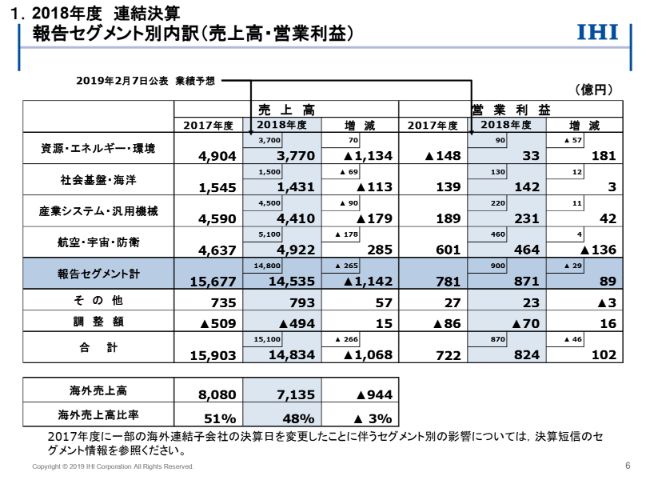

報告セグメント別内訳(売上高・営業利益)

売上高と営業利益のセグメント別の内訳です。資源・エネルギー・環境の売上高は、前期の報告期間統一の影響のほか、プロセスプラントにおいて前期に大型プロジェクトが進捗した反動で減収となっています。

営業利益は、プロセスプラントで前期に生じた採算悪化が総じて収まりつつあることや、販管費の減少もあり、前期比では増益となりました。一方、北米で遂行中のプロセスプラント案件で期末に追加費用を計上したことで、(2019年)2月7日に公表した見通しからは減益となっています。この案件の状況については、後ほどご説明申し上げます。

社会基盤・海洋の売上高は、橋梁・水門で増収となりましたが、F-LNG・海洋構造物やシールドシステムで減収となりました。営業利益は、F-LNG・海洋構造物やシールドシステムで減収となったものの、橋梁・水門で増益となりました。

産業システム・汎用機械の売上高は、前期の報告期間統一の影響により減収となりましたが、この影響を除くと、パーキング・回転機械で実質的に増収となっています。営業利益は、前期の報告期間統一の影響を除いた実質的な増収の影響や、熱・表面処理の採算改善があったことで、増益となっております。

航空・宇宙・防衛の売上高は、民間向け航空エンジンで増収でした。営業利益は、民間向け航空エンジンにおいて新型のPW1100Gエンジンにかかわる不具合対応費用の負担が減少したということはありましたが、引渡台数が増えた影響が響きまして、全体では減益となっています。

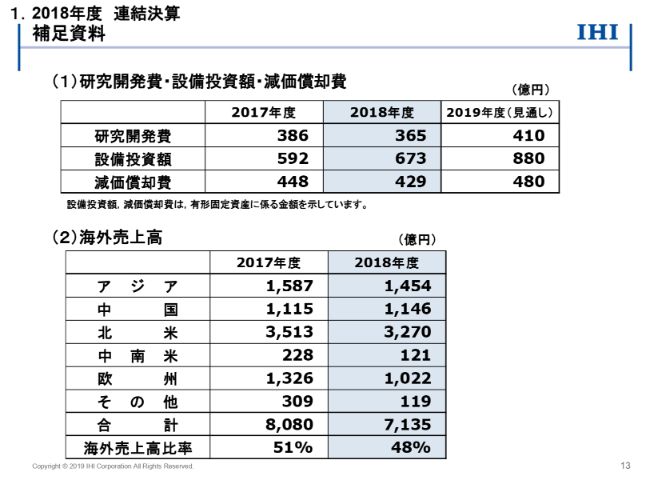

海外売上高は7,135億円で、海外売上高比率は48パーセントとなりました。

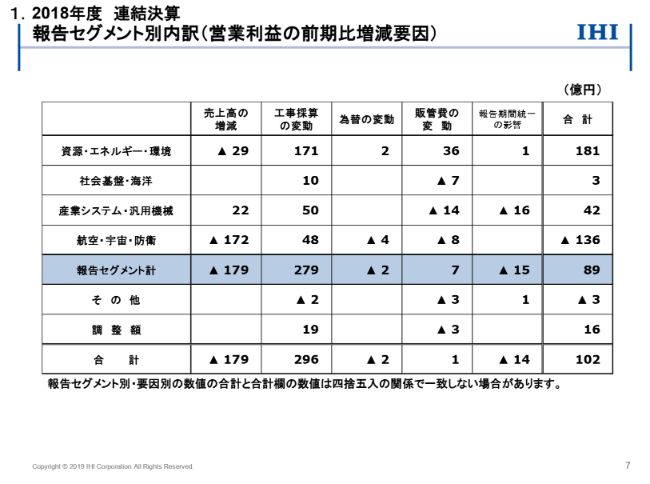

報告セグメント別内訳(営業利益の前期比増減要因)

7ページは、営業利益の前期比102億円の増益について、セグメント別に要因分析を行った表です。売上高の増減による影響は、航空・宇宙・防衛で新型のPW1100Gエンジンの引渡台数増加が減益要因となったということで、全体では179億円の減益です。

工事採算の変動は、296億円の増益要因になっています。プロセスプラントで前期に生じた採算悪化が総じて収まりつつある資源・エネルギー・環境を中心に、工事採算が改善したという結果でした。

為替の変動はほとんど影響がなかったということで、2億円程度の減益要因です。

販管費の変動は、前期の報告期間統一の影響を除きますと、全体ではほぼ前期並みで、1億円の増益でした。

報告期間統一の影響は、前期の反動により14億円の減益要因に効いています。

報告セグメント別内訳(北米 プロセスプラント 案件の状況)

本日の適時開示でも触れておりますが、北米で遂行中のプロセスプラント案件の状況について、簡単ですが、ご説明申し上げます。

工事の進捗としましては、(2019年)5月中旬にNo.1トレインおよびプラントの付帯設備の試運転が完了して、商業運転に入る予定です。その中で、以下の3つの事態に伴う追加費用を計上しました。

1つ目は、据付の最終段階での調整項目対応が発生し、追加据付費が増加したということ。2つ目は、据付工程の遅延を受けて試運転要員を増員したことで、試運転費用が増加したということ。3つ目は、土木外構関連工事における不具合対応費用が増加したと。この3点でございます。

事業会社であるIHI E&Cでは、新規の大型受注は手控えておりまして、引き続き、このプロジェクトへリソースを集中している状況です。No.2トレイン以降、各トレインの引き渡しに向けて、据付、試運転および土木外構関連工事への対応に注力したプロジェクトの進捗管理を、引き続き実施してまいります。

なお、5月2日に、お客様から契約納期遅延にかかわる費用(リキダメ)として米ドル建てで112ミリオンUSドルの請求を受領しました。IHIとしては、お客様事由の遅延による納期延長を求償しておりまして、今後、リキダメの免除を獲得すべく対応してまいります。

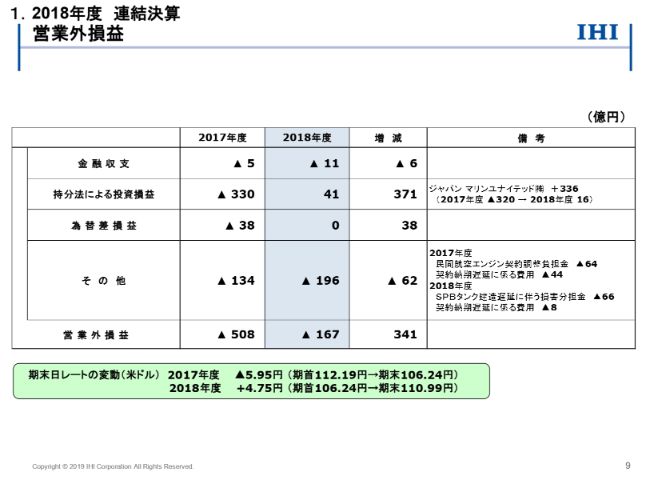

営業外損益

9ページは営業外損益の内訳です。持分法による投資損益は、41億円の利益を計上し、前期比で大幅な増益となりました。ジャパン マリンユナイテッド株式会社では、為替の円安効果もあり、当期は利益を確保しています。

為替差損益は、38億円の増益でした。その他は雑益金と雑損金を圧縮したものですが、前期に比べて62億円の減益となっています。

本日の適時開示でも触れておりますけれども、 ジャパン マリンユナイテッド株式会社で前期に計上したSPB型のLNG船の建造工事における契約納期遅延に伴う損害金につきまして、協議の結果、当社との負担割合が決定したということで、この損害分担金を営業外費用に計上しています。一方で、ジャパン マリンユナイテッド株式会社は、当社の分担金見合いを当期の特別利益として計上しているという状況です。

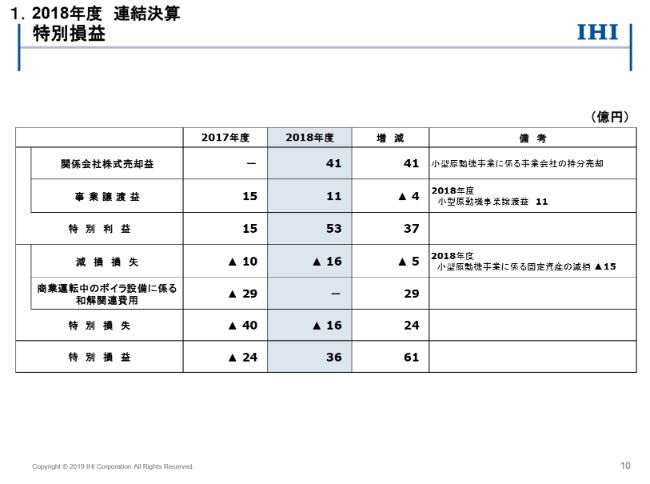

特別損益

10ページは特別損益の内訳です。第4四半期での新たな計上項目はありません。当期の特別損益としては、小型原動機事業の譲渡に関連する損益を計上しました。

連結貸借対照表

11ページは連結の貸借対照表です。(スライドの表の)中ほどになりますが、当期末の有利子負債残高は3,550億円となり、前期末から328億円増加しています。

この結果、D/Eレシオは0.93倍ということで前期末とほぼ横ばいになりましたが、一方で、398億円の利益を積み増したことで自己資本比率は21.0パーセントとなり、前期末から1.1ポイント改善しました。

ROICは8.7パーセントになりました。営業利益が増益ということになったので、前期に比べて0.9ポイント改善しています。

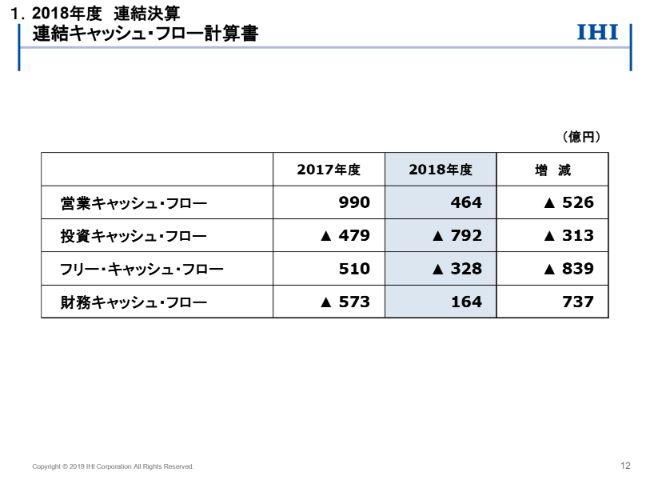

連結キャッシュ・フロー計算書

12ページは、連結キャッシュ・フロー計算書です。当期の営業キャッシュ・フローは、前期に比べて526億円減少し、464億円の黒字となりました。投資キャッシュ・フローは、ウエスチングハウスの株式売却収入があった前期に比べ、支出が313億円増加し、792億円の支出となっています。

この結果、営業キャッシュ・フローと投資キャッシュ・フローを合わせたフリー・キャッシュ・フローは、328億円の支出超過という結果になりました。

引き続き、キャッシュ・コンバージョン・サイクルを短縮する活動を通じて、キャッシュ創出力の強化に取り組んでまいります。

補足資料①

13ページの上段には、研究開発費・設備投資額・減価償却費の実績、および2019年度の見通しを記載しています。2019年度の設備投資額は、民間向け航空エンジン関連で、新工場の建設に伴う投資の増加を予定しています。

下段には、海外売上高の地域別の内訳を記載しています。アジア・欧州で減少していますが、これは前期の報告期間統一の影響です。そして北米での減少は、前期にプロセスプラントでの工事が進捗した反動の影響です。

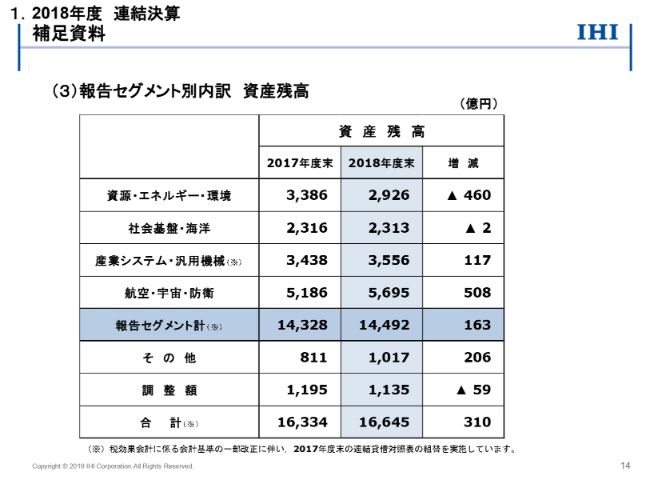

補足資料②

14ページには、資産残高の報告セグメント別の内訳を開示しています。引き続き、資産効率を重視した事業運営を進めてまいります。

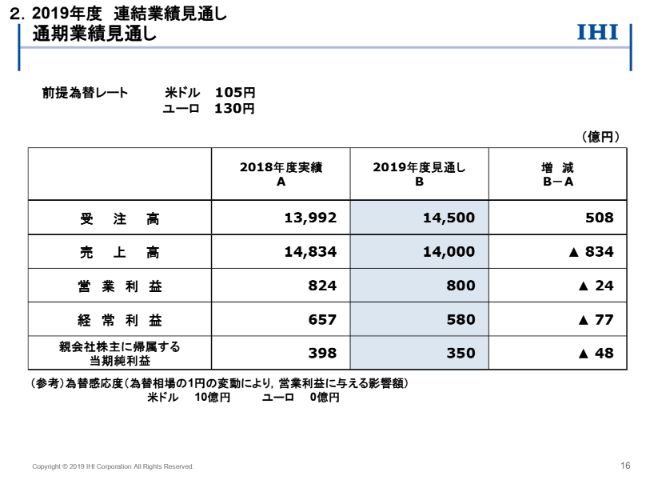

通期業績見通し

続きまして、2019年度の連結業績見通しについてご説明いたします。見通しにあたり前提となる為替レートは、米ドルが105円、ユーロが130円です。

2019年度の受注高は、1兆4,500億円の見通しとしています。売上高は1兆4,000億円、営業利益は800億円、経常利益は580億円、親会社株主に帰属する当期純利益は350億円ということで、2018年度実績に対しては減収減益となる見通しです。

若干言い訳のようですが、前提となる為替レートを2018年度実績と同じ水準とした場合には、実質的には増益の見通しだと認識しています。

為替感応度は、米ドルで1円あたり10億円というかたちで試算しています。

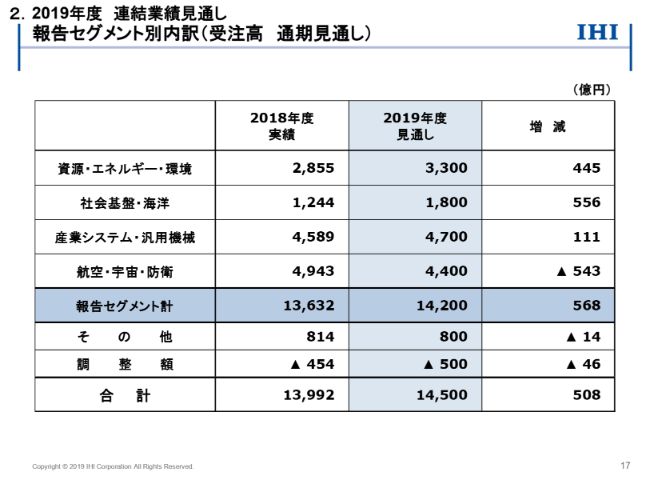

報告セグメント別内訳(受注高 通期見通し)

17ページは、セグメント別の受注高の見通しです。2018年度と比較すると、全体では約500億円ほどの増加を見込んでいます。

資源・エネルギー・環境はボイラで増加、社会基盤・海洋は橋梁・水門・交通システムで増加、産業システム・汎用機械は運搬機で増加と、それぞれ増加を見込んでいます。

航空・宇宙・防衛の減少は、防衛省向けエンジンの減少に加え、民間向け航空エンジンのV2500タイプの整備工事における収益認識方法の変更によるものです。具体的には、お客様から有償で支給を受ける整備用の部品について、売上高および売上原価からともに除外をするということです。

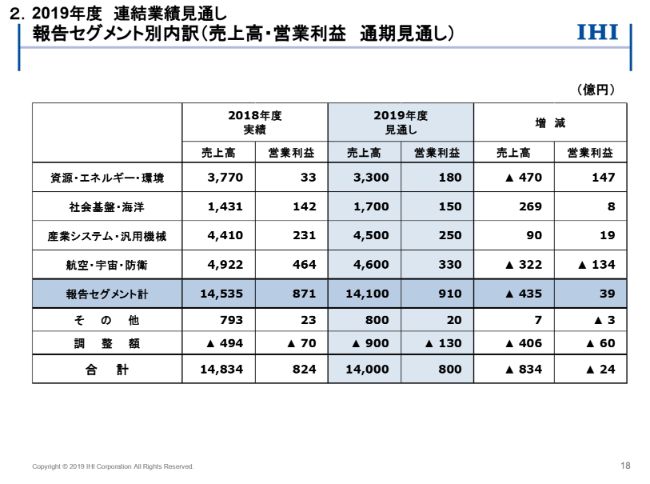

報告セグメント別内訳(売上高・営業利益 通期見通し)

18ページは、売上高・営業利益について、通期の見通しをセグメント別に一覧にしたものです。営業利益の増減要因は次のスライドでご説明いたしますので、ここでは売上高の増減について簡単に触れます。

資源・エネルギー・環境の減収は、ボイラや北米のプロセスプラント案件の工事進捗の反動によるものと分析しています。

また、航空・宇宙・防衛の減収は、受注高のところでもご説明したとおり、防衛省向けエンジンの減収、そして民間向け航空エンジンの整備工事における収益認識方法の影響によるものです。

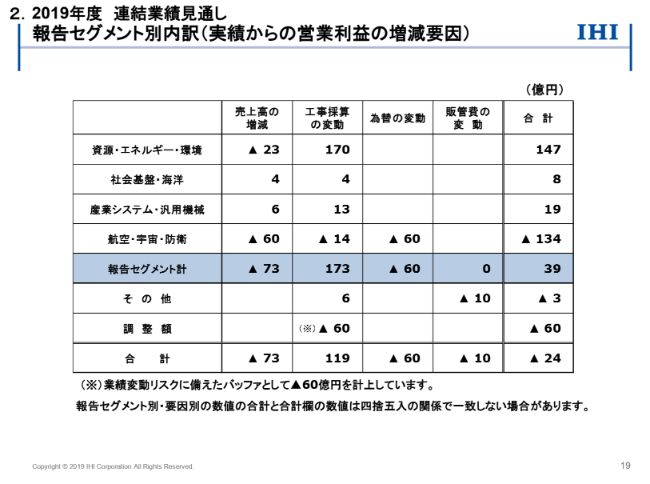

報告セグメント別内訳(実績からの営業利益の増減要因)

19ページは、営業利益見通しの2018年度実績からの増減について、要因別に整理した表です。

資源・エネルギー・環境では、プロセスプラントで当期の赤字が解消することなどにより、147億円の増益を見込んでいます。

航空・宇宙・防衛は、民間向けエンジンで新型のPW1100Gエンジンなどの引渡台数増加による影響や、為替の前提を105円に置いたことで、134億円の減益という見通しをしています。

なお、調整額には、民間航空エンジン整備事業が正常化するまでに要する費用を含めて、業績変動リスクに備えたバッファとして60億円を計上しています。

以上で説明を終わります。