4月に入り心地よい春風とともに桜が舞い散る季節となりました。

新年度が始まり、続く物価高のなかで老後の家計に不安を感じている50歳代から70歳代の方も多いのではないでしょうか。

現在、新たな支援策として「給付付き税額控除」という言葉が関心を集めています。

これは減税と現金給付を組み合わせた仕組みですが、具体的にどのような恩恵があるのでしょうか。

本記事では、給付付き税額控除の仕組みと背景を整理したうえで、とくに制度の恩恵を受けやすい「住民税非課税世帯」の条件や、年金収入のボーダーラインについて解説します。

1. 【減税+現金給付】検討が続く「給付付き税額控除」とは?

「給付付き税額控除」とは、税額控除(減税)に現金給付を組み合わせた仕組みで、控除しきれなかった分を現金として支給する制度です。

この仕組みによって、納税額が少ない人や住民税が非課税となっている世帯にも、支援が届くよう設計されています。

1.1 【具体例】給付付き税額控除の控除額を10万円とした場合

【中・高所得層】

- 所得税の納税額:30万円(控除額10万円を上回る)

- 控除・給付の適用:10万円が減税として適用

- 最終的な効果:納税額が20万円となり、納税負担が軽減される。

【低所得層】

- 所得税の納税額:8万円(控除額10万円を下回る)

- 控除・給付の適用:8万円は減税(納税額がゼロに)。残りの2万円を現金給付。

- 最終的な効果:納税額がゼロになり、さらに2万円が現金で支給される。

【非課税世帯】

- 所得税の納税額:ゼロ

- 控除・給付の適用:控除する税金がないため、10万円が全額現金給付される。

- 最終的な効果:減税の恩恵がなかった層にも、直接的な支援が届く。

2. なぜ「現金一律給付」ではなく「給付付き税額控除」が検討されているのか

「給付付き税額控除」が関心を集めている背景には、大きく分けて2つの理由があります。

2.1 理由1:低所得者層を確実に支援できる

従来の所得税の減税は「税金を負担している人」を対象とするため、もともと納税額が少ない人や非課税世帯には十分な効果が及ばないという課題がありました。

その結果、本来支援が必要とされる層に恩恵が届きにくいという矛盾が生じていました。

一方、給付付き税額控除は、控除しきれない分を現金で補う仕組みであるため、納税額がゼロの世帯であっても支援を受けることができます。

こうした点から、従来の減税では対応しきれなかった低所得層へのきめ細かな支援を実現できる制度として注目されています。

2.2 理由2:消費税の「不公平さ」を是正できる

消費税は収入の多寡に関係なく同じ税率が適用されるため、収入が少ない人ほど負担の割合が大きくなります。

このような性質は「逆進性」と呼ばれ、税負担の不公平さにつながる要因とされています。

たとえば、年収300万円の人が生活費として100万円を支出した場合、消費税は10万円となりますが、同じ10万円でも年収1000万円の人と比べると負担の重さは大きく異なります。

給付付き税額控除は、この逆進性を現金給付によって和らげる仕組みです。

低所得者に対して現金を支給することで、消費税による負担増の一部を補い、結果として使えるお金(可処分所得)を増やす効果が期待されます。

さらに、この制度は税の再分配機能を強化する役割も担っており、とくに恩恵が大きいのは所得税が課されていない非課税世帯です。

ここで注意したいのは、現在議論されている「給付付き税額控除」はあくまで所得税等の税額をベースとした制度であり、これまでに実施されてきた「住民税非課税世帯に対する一律の現金給付」とは全く別の枠組みであるという点です。

とはいえ、この新たな制度において最も恩恵を受けやすい「所得税がかからない層」は、結果的に現在の「住民税非課税世帯」と重なる部分が非常に大きくなります。

そのため、将来的に自身が支援の対象となり得るかをイメージするためにも、まずは現在の多くの支援のボーダーラインとなっている「住民税非課税世帯」の条件を理解しておくことが重要です。

では、そもそも「住民税非課税世帯」とはどんな世帯を指すのでしょうか。

3. そもそも「住民税非課税世帯」ってどんな世帯を指す?

まずは、住民税の基本的な仕組みを整理したうえで、住民税非課税世帯の条件について確認していきましょう。

住民税は、住んでいる都道府県や市区町村に納める地方税であり、自治体が公共サービスやインフラを維持するための重要な財源となっています。

個人住民税は、「均等割」と「所得割」の2つで構成されています。

- 均等割:所得に関係なく一律に課税される部分

- 所得割:所得に応じて税額が決まる部分

このうち、均等割と所得割の両方が課されていない状態を「住民税非課税」といい、世帯全員が該当する場合は「住民税非課税世帯」として扱われます。

なお、「所得割のみが非課税」となるケースもあります。

ただし、給付金の対象となるかどうかは自治体ごとに判断基準が異なるため、必ず居住している市区町村の案内を確認することが大切です。

4. 【要件】住民税が非課税になる「3つの条件」とは

では、住民税が非課税となる具体的な条件を確認していきましょう。

次のいずれかに該当する場合、住民税は課されません。

- 生活保護を受けている

- 障害者、未成年者、寡婦(夫)、ひとり親で、前年の所得が135万円以下である

- 前年の所得が各市区町村の基準を下回る

なお、1および2の要件は全国共通ですが、3に該当する所得基準については自治体ごとに細かな違いがあるため注意しましょう。

5. 住民税非課税世帯に該当する「所得のボーダーライン」はいくら?

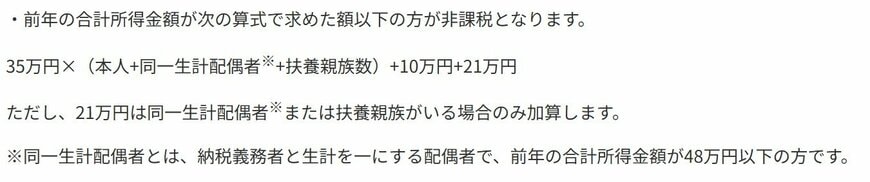

「住民税非課税世帯」の所得基準について、ここでは兵庫県神戸市を例に確認していきます。

35万円×(本人+同一生計配偶者(※)+扶養親族数)+10万円+21万円

ただし、21万円は同一生計配偶者(※)または扶養親族がいる場合のみ加算

※同一生計配偶者とは、納税義務者と生計を一にする配偶者で、前年の合計所得金額が58万円以下の人

6. 住民税非課税世帯に該当する「収入のボーダーライン」はいくら?

住民税が非課税となるかどうかは、「同一生計配偶者や扶養親族の人数」によって基準が変わるほか、収入の種類によっても判定方法が異なります。

また、住民税の判定には「所得(収入から各種控除を差し引いた金額)」が用いられるため、本章では神戸市の基準を、より分かりやすくするために「収入ベース」に置き換えて整理していきます。

単身世帯

合計所得金額が45万円以下になる方

- 給与収入のみで収入金額が110万円以下

- 年金収入のみで収入金額が155万円以下(65歳以上)

- 年金収入のみで収入金額が105万円以下(65歳未満)

同一生計配偶者か扶養家族が1名いる場合

合計所得金額が101万円以下になる方

- 給与収入のみで収入金額が166万円以下の方

- 年金収入のみで収入金額が211万円以下の方(65歳以上)

- 年金収入のみで収入金額が171万3334円以下の方(65歳未満)

単身世帯では、給与収入のみの場合は年収110万円以下、また65歳以上で公的年金のみを受給している場合は155万円以下であれば、住民税は課されません。

一方で、配偶者や扶養親族がいる場合には、非課税となる収入の基準は引き上げられます。

とくに65歳以上で年金収入のみの世帯では、非課税となる目安が211万円以下とされており、単身世帯に比べて大きく緩和されている点が特徴です。

このように、世帯の人数や収入の内容によって、住民税の課税基準は大きく異なる仕組みとなっています。

7. 物価高と負担増で広がる生活不安、今できることを

今回は、給付付き税額控除の仕組みについてお話ししてきました。自分自身に影響があるのか否か、実際にどのような要件になるのか注目しておきましょう。

物価高に頭を悩ませる状況が続いているかと思いますが、政府の施策だけで生活が大きく変わるというのは難しいでしょう。

自分自身で支出の見直しをしたり、浮いた分のお金で少しでも貯蓄をしていったりとできることから始めていきましょう。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。