4. 老後生活の家計管理のポイント

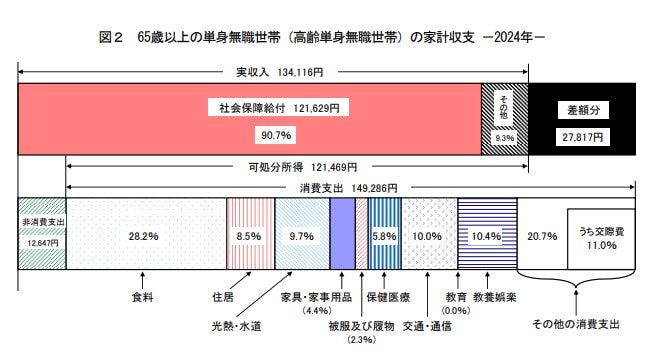

年金月額15万円の単身世帯の手取りは、約13万5000円でした。総務省の「家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要」によれば、単身高齢者の1ヵ月あたりの支出は、14万9286円です。

そのため、年金月額15万円でも、毎月2万円近い赤字が発生し、貯蓄を取り崩さなければなりません。

取り崩しのスピードを緩めるためには、家計管理の工夫が求められます。主に以下のポイントを意識してみましょう。

- 固定費支出を見直す

- 年金を繰下げ受給して収入を増やす

まずは、固定費支出を見直すところから始めましょう。固定費支出は一度見直せば効果が持続し、浮いたお金を生活費に充てやすくなります。携帯料金のプランやインターネット料金、現在契約している保険などを見直すと、数千円単位のお金が浮く可能性もあるでしょう。

とくに保険については、現役時代の頃から保障内容が変わっておらず、保障過多な契約になっている可能性があります。年齢や現在の家庭状況に応じた保障内容になっているか、これを機に確かめてみるとよいです。

もし「これから年金を受給し始める」という場合は、年金の繰下げ受給も検討してみましょう。年金の繰下げ受給は、本来65歳から受け取る老齢年金の受給タイミングを遅らせることで、受給金額を増やせる制度です。1ヵ月繰下げするごとに0.7%の年金が増額され、最大84%まで年金を増やせます。繰下げ可能な期間は75歳までです。

年金自体の受給金額を増やせばその分税金や社会保険料の負担も大きくなりますが、収入額自体は増えるため、生活にも多少のゆとりが持てるでしょう。ただし、繰下げ受給の際は、年金の受給開始までの収入を保障できる十分な資産・貯蓄が必要です。現在の資産・貯蓄額をあらためて確かめてみましょう。

5. まとめ

月額15万円の年金を受け取る単身世帯の手取りは、約13万円です。単身高齢者の平均的な生活支出が約15万円ですから、適切な備えがないと苦しい老後生活を強いられます。

固定費の見直しや年金の受給方法の工夫などで支出減・収入増を目指し、日々の生活にゆとりを持てる家計づくりを目指しましょう。

参考資料

- 国税庁「高齢者と税(年金と税)」

- 日本年金機構「年金から介護保険料・国民健康保険料(税)・後期高齢者医療保険料・住民税および森林環境税を特別徴収されるのはどのような人ですか。」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 新宿区「住民税について」

- 新宿区「保険料の計算方法について」

- 新宿区「保険料の減免について」

- 新宿区「介護保険料の決まり方」

- 総務省「家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要」

石上 ユウキ