4. 【厚生年金】老後の年金額を増やす方法はある?

では最後に、現役世代のうちから厚生年金の受給額を増やすために、今から取り組めることや、あらかじめ検討しておきたいポイントについて整理していきます。

4.1 年収を上げる/長く働く

現役期の収入を高めることは、将来の厚生年金額を引き上げることにつながります。

厚生年金の保険料は給与水準に連動して決まるため、年収が上がるほど納付額も増えます。

その分、働いている間の負担は重くなりますが、老後に受け取れる年金額は着実に増えていきます。

また、厚生年金の受給額に影響するのは収入だけではありません。

加入期間も重要な要素となっており、厚生年金に加入している期間が長いほど、将来の受給額は増加しやすくなるでしょう。

4.2 繰下げ受給を検討する

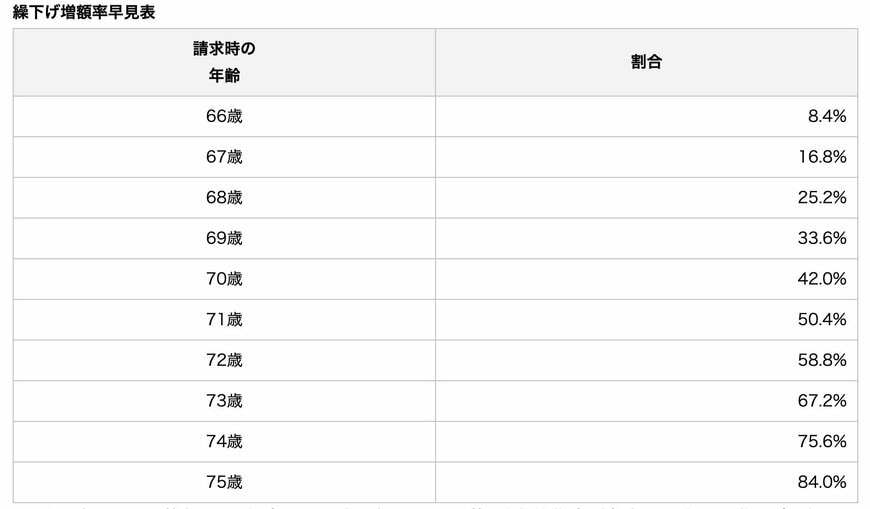

繰下げ受給とは、老後に受け取る年金の受給開始時期を先送りすることで、年金額を増やせる仕組みです。

公的年金は原則65歳から受け取りが始まりますが、繰下げ受給を選択して受給開始年齢を遅らせると、その分、毎月の年金額を引き上げることができます。

増額率は「繰下げた月数×0.7%」と定められており、最大で84%まで増額が可能です。

なお、一度増えた年金額は、その後も生涯にわたって変わりません。

たとえば、年金の受給開始時期を70歳まで繰下げた場合、「60か月(5年×12か月)×0.7%」となり、増額率は42%に達します。

仮に本来の年金額が月15万円であれば、70歳まで繰下げることで毎月の受給額は約6万3000円増え、月額21万3000円を受け取れる計算になります。

繰下げ受給は、国民年金・厚生年金のいずれにも適用でき、両方を同時に繰下げるだけでなく、どちらか一方のみを選択することも可能です。

一方で、繰下げ期間中は年金を受け取れない点や、加給年金・振替加算が支給対象外となる場合がある点には注意が必要です。

メリットとデメリットを十分に理解したうえで、慎重に検討するとよいでしょう。

著者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/一種外務員資格(証券外務員一種)/元証券会社社員

1985年生まれ。福岡県出身。筑紫女学園短期大学英文科(現・筑紫女学園大学)を卒業後、2005年に日興コーディアル証券株式会社(現・SMBC日興証券株式会社)に入社。一種外務員資格(証券外務員一種)保有。ファイナンシャルアドバイザーとして、主に富裕層の個人顧客や法人に向けて、株式や債券、投資信託、保険商品などライフプランに寄り添った資産運用を提案する業務に従事した。

現在は、株式会社モニクルリサーチのメディア編集本部・LIMO編集部に所属。「くらしとお金の経済メディア~LIMO(リーモ)~」では、人事院、内閣府(金融庁、消費者庁、こども家庭庁)、デジタル庁、総務省、法務省、財務省(国税庁)、文部科学省、厚生労働省、農林水産省(林野庁)、経済産業省(中小企業庁)、国土交通省、環境省といった官公庁の公開情報など、信頼性の高い情報をもとに厚生労働省管轄の公的年金(厚生年金保険と国民年金)、年金制度の仕組み、社会保障、退職金、資産運用や貯蓄、NISA、iDeCoなどをテーマに企画・編集・執筆を行う。(2024年8月22日更新)

監修者

マネー編集部年金班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、地方自治体の公務員や生命保険会社等の金融機関にて勤務経験が豊富な編集者が中心となり、厚生労働省や官公庁の公開情報等をもとに公的年金(厚生年金保険と国民年金)、年金制度の仕組み、社会保障制度などをテーマに、丁寧で読者にとってわかりやすい記事の情報発信を行っています。

マネー編集部年金班に所属する編集者は日本生命保険相互会社出身の村岸理美、地方自治体職員出身の太田彩子、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子、株式会社三菱UFJ銀行出身の中本智恵、野村證券株式会社出身の宮野茉莉子、SMBC日興証券株式会社出身の安達さやか等のファイナンシャルアドバイザー経験者等で構成されており、表彰歴多数の編集者も複数在籍しており、豊富な金融知識をもとにした記事に定評があります。

CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などの資格保有者も多数在籍。生保関連業務経験者は過去に保険募集人資格を保有。(最新更新日:2025年6月8日)