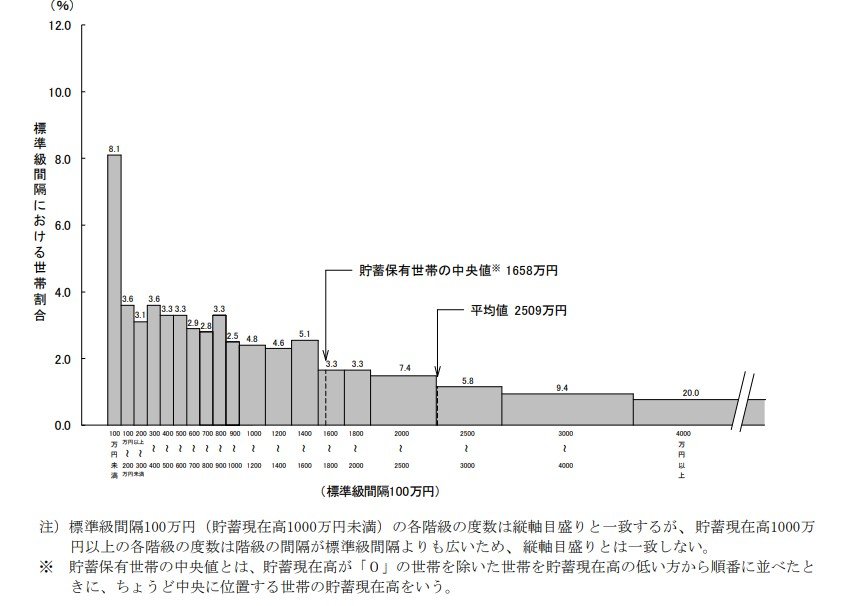

2. 働く世帯を含めた65歳以上の貯蓄額は?平均と中央値の差

同じく総務省統計局の「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」を参考に、今度は有職世帯も対象に含めた、65歳以上の世帯全体の貯蓄額を確認します。

2.1 貯蓄額の分布から見える実態

平均値と中央値の比較

- 平均値:2509万円

- 貯蓄保有世帯の中央値(※):1658万円

65歳以上の二人以上世帯(有職世帯を含む)の平均貯蓄額は2509万円です。

一方で、貯蓄がない世帯を除いた中央値は1658万円であり、平均値とは約850万円もの差があることがわかります。

このデータからは、一部の多くの貯蓄を持つ世帯が平均値を押し上げている可能性がうかがえます。

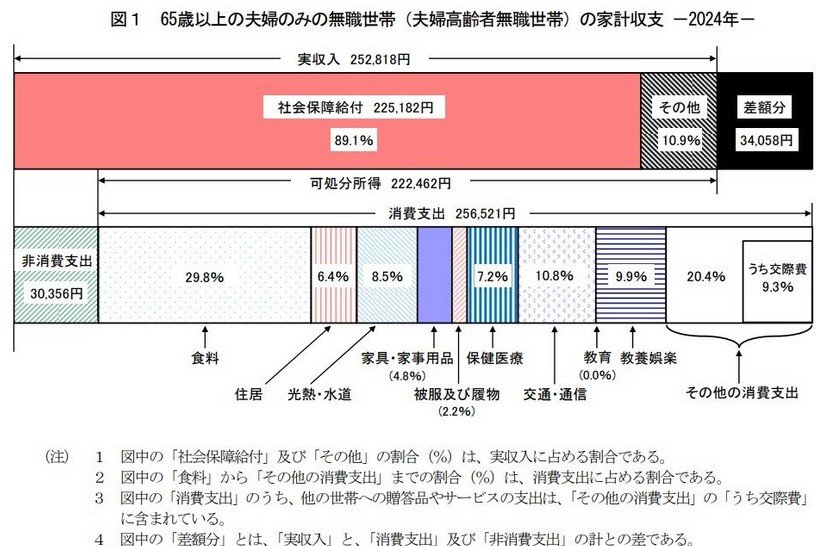

3. 65歳以上・無職夫婦のリアルな家計簿:1カ月の収入と支出の内訳

老後資金の状況をより具体的に把握するために、総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」から、「65歳以上の夫婦のみで構成される無職世帯」の家計収支を詳しく見ていきます。

3.1 毎月の家計収支をデータで確認

3.2 収入の大部分は公的年金

- 収入合計:25万2818円

- うち社会保障給付(主に年金):22万5182円

3.3 支出の内訳と毎月の赤字額

- 消費支出:25万6521円

- 非消費支出:3万356円

支出合計28万6877円

このモデル世帯における1カ月の収入は25万2818円で、そのうち約9割にあたる22万5182円が公的年金をはじめとする社会保障給付です。

対して、支出の合計額は28万6877円となっています。

内訳は、社会保険料や税金といった「非消費支出」が3万356円、食費や光熱費などの「消費支出」が25万6521円です。

この収支状況から、この夫婦世帯では毎月およそ3万円の赤字が発生しており、不足分は貯蓄を取り崩して補っていると考えられます。