2月は確定申告のシーズンであり、家計の状況を再確認する絶好の機会です。この時期に、老後の生活資金や公的年金以外の収入源について見直す方も多いのではないでしょうか。

物価の上昇が続いている現在、シニア世帯の中には「年金収入だけでは将来の生活が心もとない」と感じている方が少なくありません。実は、60歳や65歳以上の方々を対象として、老齢年金とは別に受け取れる公的な給付制度がいくつか存在します。

しかし、これらの給付制度の多くは、自分から申請手続きを行わなければ受給資格を得ることができません。

この記事では、シニア世帯や就労中の高齢者が利用できる可能性のある、代表的な公的給付制度を詳しく解説します。ご自身が対象となる制度がないか、この機会にぜひ確認してみてください。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。

1. シニア向け公的給付金は申請が必要?知っておきたい基本

公的年金制度(老齢年金、障害年金、遺族年金)は、私たちの生活を根底から支える重要なセーフティーネットとしての役割を担っています。

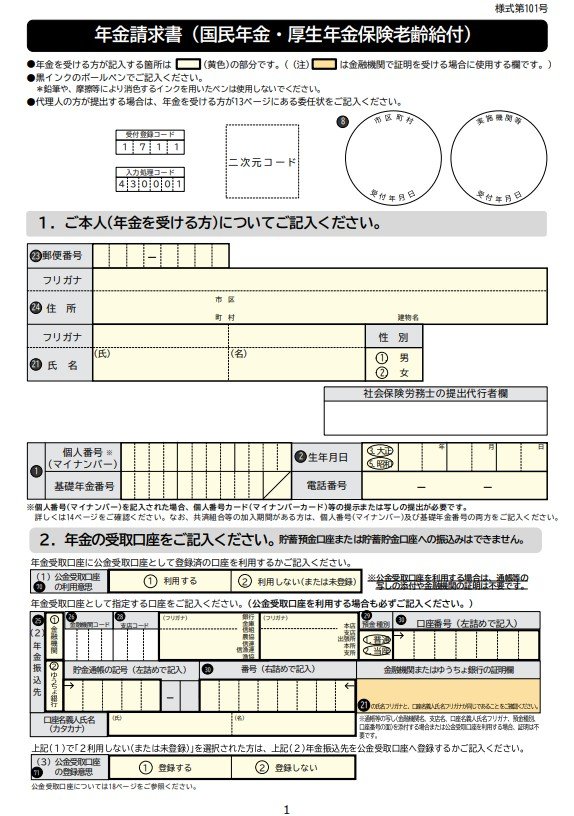

ただし、これらの年金は支給要件を満たせば自動的に支給されるわけではありません。年金を受給するためには、まず「年金請求書」を提出し、正式な請求手続きを行う必要があります。

同様に、国や地方自治体が提供する「手当」「給付金」「補助金」といった支援策の多くも、受け取るためには申請手続きが不可欠です。

もし申請期限を守らなかったり、必要な添付書類が不足していたりすると、本来なら受け取れるはずだった給付金が減額されたり、最悪の場合受け取れなくなったりする可能性も考えられます。

公的な支援制度を必要な時に確実に活用するためには、自分がどのような支援の対象となるのかを正しく理解し、手続きをきちんと進めることが何よりも大切です。

著者

ファイナンシャルアドバイザー/一種外務員資格(証券外務員一種)/TLC(生保協会認定FP)

沖縄県沖縄市出身。大阪の摂南大学を卒業後にブレイクダンスインストラクターという異色の経歴を持つ。その後、ジブラルタ生命保険に入社しルーキーながら受賞歴多数。特に地域のお客様を中心に資産運用、介護などについて幅広いお金の問題解決に従事していた。現在は金融IT企業で個人向け資産運用コンサルティング業務を行う。一種外務員資格(証券外務員一種)、TLC(生保協会認定FP)、その他資格保有。

監修者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/2級ファイナンシャル・プランニング技能士(FP2級)/元銀行員/金融ライター

金融・資産運用の専門家|Yahoo!ニュース経済カテゴリランキング1位多数|三菱UFJ銀行全国表彰歴あり

2級ファイナンシャル・プランニング技能士(FP2級)保有。株式会社三菱UFJ銀行にて主にリテール営業に従事し、国内外株式の仲介、国内外の債券、投資信託、生命保険、住宅ローンなど幅広い金融商品の販売を担当。全国表彰歴を持つなど、金融のプロフェッショナルとして豊富な経験を積む。

金融業界で培った知識を「より多くの人の暮らしに役立てたい」という思いから、情報発信の道へ。現在は株式会社モニクル傘下の株式会社モニクルリサーチ(旧:株式会社ナビゲータープラットフォーム)に所属し、くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部にて、厚生労働省管轄の厚生年金保険と国民年金(老齢年金・障害年金・遺族年金)、年金制度の仕組み、社会保障、貯蓄、資産運用、NISA、iDeCo、住宅ローン、カードローン、為替相場、株式投資などの記事を企画・執筆・監修。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数達成。

複雑なお金の情報を初心者にもわかりやすく伝えることを使命とし、「お金の不安を減らし、前向きな選択を応援する」情報発信を心がけています。(2026年1月13日更新)