3.3 よくある誤解③:年金は元が取れないって本当?

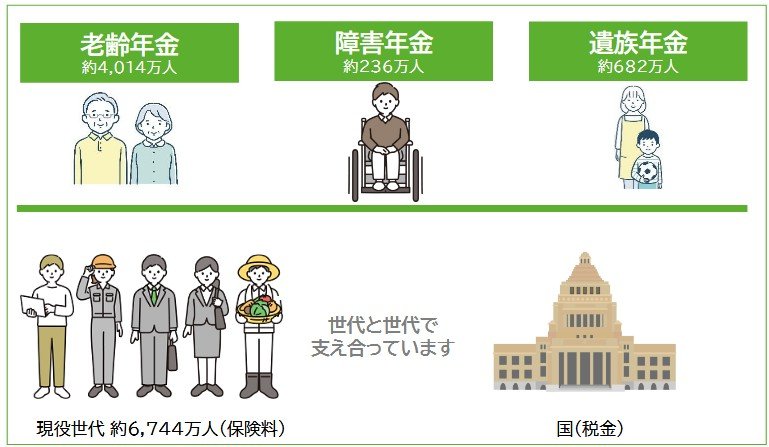

公的年金は、単なる積立型の貯蓄ではなく、次の要素を含んだ社会保険制度です。

- 老齢年金(長生きリスクへの備え)

- 障害年金(病気やけがへの保障)

- 遺族年金(家族の生活保障)

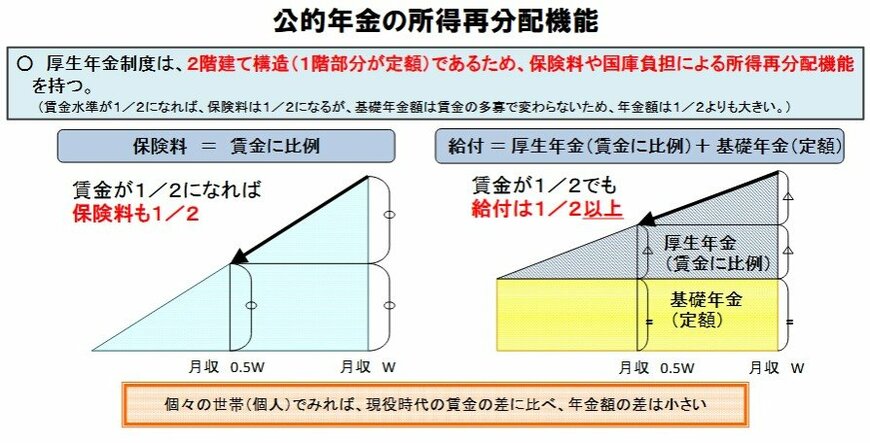

また、所得再分配の仕組みによって、現役時代の収入格差ほど受給額に差が広がらないよう設計されています。

「支払った分を回収できるか」という単純な損得の比較だけでは、本来の役割を評価することはできません。

4. 必要な老後資金の準備について検討を

今回は、4月15日の年金支給日に「60万円(月額30万円)以上受給する人」がどれくらいいるのか詳しく見てきました。

60万円以上の年金と聞くと「そんなに年金を受け取れる人いるの?」と思う方もいるかもしれませんが、年金は2カ月に1回の偶数月に2カ月分をまとめて振り込まれます。

そのため、60万円以上の年金と言ってもひと月あたりに換算すれば、だいたい30万円ほどです。

しかし、月に30万円と言っても、それだけの年金を受け取れるのは非常に限られた人達だけです。

厚生労働省のデータによれば、「月額30万円以上の年金を受け取れる人」の割合は0.12%となっています。

現役世代の今であれば月収30万円と聞いても、そこまで高収入という印象を受ける方は多くはないかもしれません。

しかし年金で言うと、ひと月の年金受給額が30万円以上という方は、高収入の部類に入ります。

老後も今と同じ水準の生活を希望する方は、公的年金のみだと生活費がどれくらい不足するのかある程度の目安を確認したうえで、必要な老後資金の準備について検討しておくことが大切です。

参考資料

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「令和6(2024)年財政検証関連資料①」

- 厚生労働省「令和6(2024)年財政検証関連資料②ー年金額の分布推計ー」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果 ー」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「知っておきたい年金のはなし」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

鶴田 綾