2. お金を貯めやすい「独身時代」は資産形成のチャンス

独身時代は、人生の中でも特に資産形成に集中できる貴重な期間です。結婚や子育てにかかる費用がない分、収入の多くを貯蓄や投資に回せます。

また、ライフスタイルの変更も比較的自由で、支出のコントロールがしやすい時期といえます。この時期に築いた資産は、将来のライフイベントや老後の安心につながる大きな基盤となるでしょう。

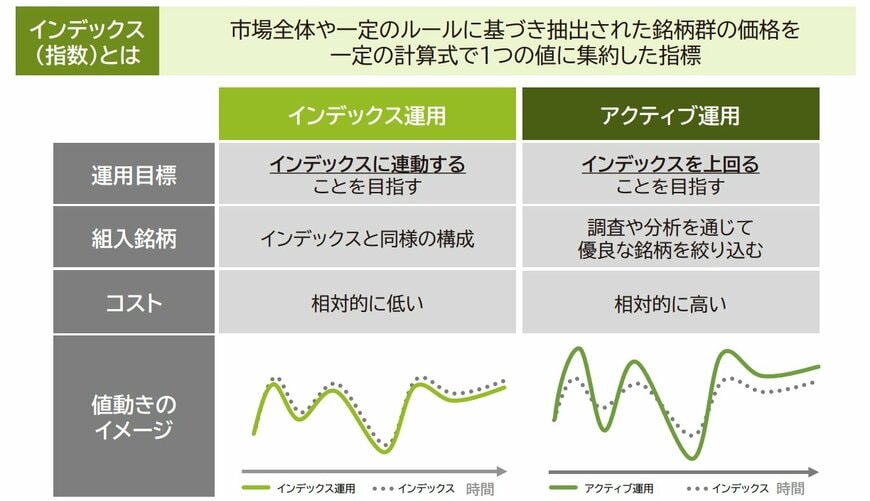

2.1 長期・分散で安定運用「インデックス投資」の基本

インデックス投資は、特定の株価指数に連動する運用を目指す投資手法です。日経平均やS&P500といった指数全体に分散投資できるため、個別企業の倒産リスクを抑えられます。

運用コストが低く、専門知識が少なくても始めやすいのが特徴です。長期的には市場平均のリターンを得られる可能性が高く、時間を味方につけられる点もメリットです。

NISAやiDeCoなどの制度を活用すれば、税制優遇を受けながら少額から積立投資を続けることができます。

2.2 定期収入を生む「高配当株投資」の活用法

高配当株投資は、配当利回りの高い企業の株式に投資する手法です。定期的に配当金という形で現金収入を得られるため、将来的な不労所得の構築につながります。

ただし、高配当だからといって必ずしも良い投資先とは限りません。企業の業績や財務状況、配当の持続可能性を見極める必要があります。また、減配や無配となるリスクも無視すべきではありません。

インデックス投資と高配当株投資を組み合わせることで、成長性と安定収入のバランスを取ることも可能です。

どちらの投資手法もメリット・デメリットがあり、ご自身の目標やリスク許容度に応じて選択することが大切です。将来のために、着実に資産形成を継続しましょう。