私たちが納めた年金保険料の一部は、将来に備えて「年金積立金」として運用されていることをご存じでしょうか。

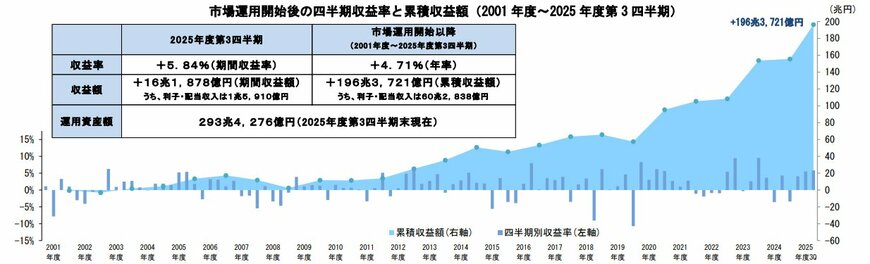

この運用の司令塔であるGPIF(年金積立金管理運用独立行政法人)は、最新の報告(2026年2月6日発表)にて、累積収益率+4.71%(年率)という堅実な成果を公表しました。直近の2025年度第3四半期では期間収益率+5.84%を記録するなど、「長期で守りながら増やす」プロの手法には、個人の資産形成にも役立つ知見が凝縮されています。

本記事では、GPIFの最新ポートフォリオを紐解き、その戦略を新NISAに活用した場合のシミュレーションを解説します。「毎月3万円」を年利4〜5%で運用できた場合、10年・20年・30年後の資産はどう変わるのか、その結果を見ていきましょう。

1. 【年金積立金の運用状況】2025年度第3四半期(10-12月期)収益率+5.84%に

公的年金の積立金を管理・運用しているGPIF(年金積立金管理運用独立行政法人)は、2001年度の市場運用開始以来、年率換算で+4.71%という安定した収益率を達成しています。

直近の2025年度第3四半期(10月~12月)における期間収益率は+5.84%と、好調な結果を示しました。

短期的には市況によって収益が変動する局面もありますが、長期的な視点で見ると着実に資産が積み上がっていることがわかります。

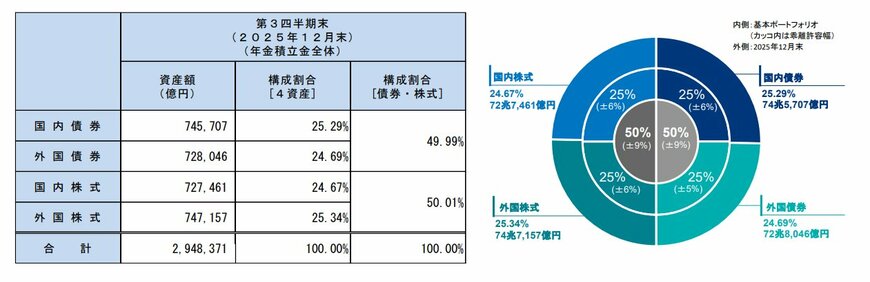

「国民の資産」という、決して失敗が許されない重責を担うGPIF。その運用の根幹にあるのは、5年ごとに経済情勢を見極めて策定される「基本ポートフォリオ」です。

2025年4月に始動した最新の第5期中期計画でも、徹底した議論の末に導き出された結論は、以下の構成を維持することでした。

「国内債券・国内株式・外国債券・外国株式」の4資産に25%ずつ均等に配分するこの形は、まさにリスクを最小限に抑えつつ、安定したリターンを目指す「運用の黄金比」と言えます。

これからNISAなどで資産運用を始める方にとって、この「プロが数十年かけて導き出した配分」と「実績」は、単なるデータ以上の価値があります。

リスクを賢く管理しながら、着実に資産を増やすための最も現実的で、信頼できるお手本となるはずです。

著者

株式会社モニクルリサーチ メディア編集本部

元銀行員/一種外務員資格(証券外務員一種)/LIMOマネー編集部金融ライター

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。

15年以上にわたり金融機関に在籍し、現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。表彰歴多数。現在は、株式会社モニクルリサーチが運営する、くらしとお金の経済メディア『LIMO(リーモ)』、専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて企画・執筆・編集・監修を幅広く担当。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、年金制度の仕組み、社会保障、NISAや住宅ローン、相続まで分かりやすく解説。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数獲得。【2026年6月29日更新】

監修者

2級ファイナンシャル・プランニング技能士(FP2級)や一種外務員資格(証券外務員一種)などを保有するメンバーが多数在籍する「LIMO編集部 証券出身者チーム」は、株式会社モニクルリサーチが運営する経済メディア『くらしとお金の経済メディア~LIMO(リーモ)~』において、大手証券会社などの金融機関で資産運用のアドバイザリー業務に従事してきた証券会社出身者を中心に構成された編集チームです。

野村證券株式会社出身の宮野茉莉子や、日興コーディアル証券株式会社(現・SMBC日興証券株式会社)出身の安達さやかなど、第一線の金融現場でキャリアを積んだ編集者が在籍し、証券会社の支店において国内外株式、債券、投資信託、保険商品などの販売を通じた個人顧客向け資産運用コンサルティング業務に携わってきました。顧客一人ひとりのライフプランやリスク許容度に応じた、丁寧でわかりやすい資産運用提案を強みとしています。

記事制作にあたっては、厚生労働省、金融庁、などの官公庁が公表する一次情報や統計データを重視し、正確性と客観性を大切にした執筆・監修を行っています。取り扱いテーマは、公的年金(厚生年金保険と国民年金)、社会保障制度、貯蓄、教育、キャリアなど多岐にわたります。

(最新更新日:2026年1月9日)