2026年2月4日、財務省より2月募集分の個人向け国債に関する発行条件が公表されました。

金利の動向に注目が集まる中、今回の募集では「変動10年」「固定5年」「固定3年」のすべてのタイプで、1月募集分を上回る利率が設定されています。

特に「固定5年」は1.66%と、他の金融商品と比較しても魅力的な水準です。

金利が上昇傾向にある今、多くの方が「どのタイプの国債を選ぶべきか」「いつ購入するのが最適か」といった点で迷われているのではないでしょうか。

この記事では、現在募集されている「個人向け国債」の具体的な発行条件を解説するとともに、前回募集分で最も応募が多かったタイプを紹介します。

ご自身の資産運用計画を立てる上での判断材料として、ぜひご活用ください。

1. 「個人向け国債」2026年2月募集分の利率は?変動・固定タイプを比較

「個人向け国債」は、日本政府が個人の投資家向けに発行する債券であり、国内で取り扱われている金融商品の中でも、特に安全性が高いことで知られています。

元本割れのリスクがなく、国によって支払いが保証されているため、安定した資産運用を求める方に適した選択肢といえるでしょう。

1.1 2026年2月募集分の発行条件と金利一覧

最新の2026年2月募集分【募集期間:2026年2月5日(木)~2月27日(金)】の金利は、以下の通り設定されました。

- 変動10年:1.48%(1月募集分は1.39%、12月募集分は1.23%、11月募集分は1.10%)

- 固定5年:1.66%(1月募集分は1.59%、12月募集分は1.35%、11月募集分は1.19%)

- 固定3年:1.39%(1月募集分は1.30%、12月募集分は1.10%、11月募集分は0.99%)

3つのタイプすべてで金利の上昇傾向が続いており、特に「固定5年」の1.66%という利率は、銀行の定期預金などと比較しても非常に競争力のある水準です。

例えば「10年以上は使う予定のない資金」を運用する場合、将来の金利上昇を見込んで「変動10年」を選ぶか、現在の高い金利を確保できる「固定5年」を2回組み合わせるか、悩ましいところではないでしょうか。

金利が上昇トレンドにある現状では、「今月購入すべきか、来月の金利発表を待つべきか」というタイミングの判断も簡単ではありません。

そこで、判断材料の一つとして、「変動10年」の利率が過去にどのように変動してきたのか、その推移と背景を見ていきましょう。

2. 「変動10年」の適用利率はどう変わる?過去の推移をシミュレーションで解説

「変動10年」の最大の特長は、市場金利の動向に連動して、適用される利率が半年ごとに見直される点です。

この仕組みにより、今後も金利が上昇する局面では、受け取れる利子が増加する可能性があります。

この点は、インフレによってお金の価値が目減りするリスクへの対策としても有効です。

実際に利率がどのように変動したか、具体的な事例で確認してみましょう。

《事例》2023年6月発行「第158回債」の利率推移

2.1 個人向け国債「変動10年(第158回債)」適用利率(税引前)の推移

- 2023年6月16日~2023年12月15日:0.28%

- 2023年12月16日~2024年6月15日:0.60%

- 2024年6月16日~2024年12月15日:0.57%

- 2024年12月16日~2025年6月15日:0.65%

- 2025年6月16日~2025年12月15日:0.84%

- 2025年12月16日~2026年6月15日:1.10%

この事例では、発行当初0.28%だった適用利率が、直近では1.10%まで上昇していることがわかります。仮にこの国債を100万円分購入した場合、受け取れる利子は以下のように変化します。

2.2 シミュレーション:変動10年(第158回債)を100万円購入した場合の受取利子

- 2023年6月16日~2023年12月15日:税引前1400円(税引後1116円)

- 2023年12月16日~2024年6月15日:税引前3000円(税引後2390円)

- 2024年6月16日~2024年12月15日:税引前2850円(税引後2271円)

- 2024年12月16日~2025年6月15日:税引前3250円(税引後2589円)

- 2025年6月16日~2025年12月15日:税引前4200円(税引後3346円)

- 2025年12月16日~2026年6月15日:税引前5500円(税引後4382円)

※利子を受け取る際には、20.315%の税金が源泉徴収されます。

最初の半年間の受取利子は税引後で1116円でしたが、半年ごとの利率見直しを経て、発行から2年半が経過した時点(2025年12月~)では、1回あたりの受取額が税引後4382円と、当初の約4倍に増加しています。

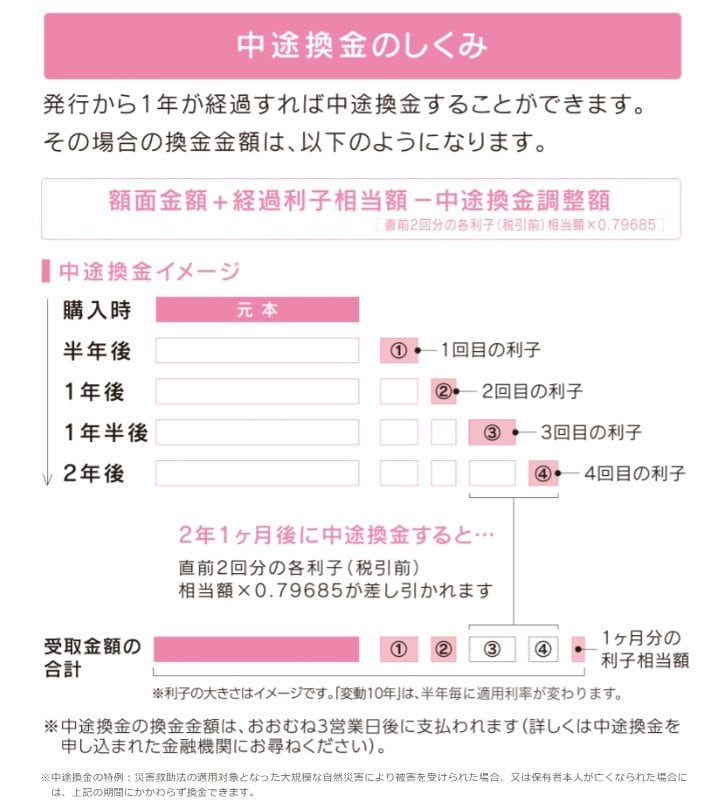

2.3 知っておきたい「中途換金」の仕組みと注意点

個人向け国債は、発行から1年が経過すれば、いつでも1万円単位で換金することが可能です。

急にまとまった資金が必要になった場合でも、一部または全額を解約できる流動性の高さは、投資初心者にとっても安心材料となるでしょう。

ただし、満期前に売却(換金)する際には、「中途換金調整額」が差し引かれる点に注意が必要です。

この調整額は、以下の計算式で算出されます。

中途換金調整額 = 直近2回分の各利子(税引前)相当額 × 0.79685

この調整額は、これまでに得た利息から支払われる仕組みのため、1年以上保有していれば、投資した元本自体が減ることはありません。

個人向け国債は、「1年以上は動かす予定のない、確実な資金」で検討するのが賢明といえます。

3. 「変動10年」と「固定5年」どちらを選ぶ?応募額から見る人気のタイプとは

参考として、1月募集分の個人向け国債(変動10年1.39%、固定5年1.59%、固定3年1.30%)の応募額を見てみましょう。

- 個人向け利付国庫債券(変動10年)第190回債:2825億円

- 個人向け利付国庫債券(固定5年) 第178回債:3529億円

- 個人向け利付国庫債券(固定3年) 第188回債:1175億円

この結果からは、「固定5年」の応募額が最も多かったことがわかります。

10年間使う予定がない資金の運用を考える際、「変動10年」と「固定5年」のどちらを選ぶべきか迷うかもしれません。

金利が上昇している局面では、将来の金利上昇の恩恵を最大限に受けられる「変動10年」か、現時点で高い利率が確定している「固定5年」を選び、5年後に改めてその時点での高金利商品に乗り換えるか、判断が分かれるところです。

一つの考え方として、「今後も急激な利上げが続く」と予測するなら「変動10年」、「数年内に金利上昇は落ち着く、または現在の1.6%台の利率で満足」と考えるなら「固定5年」が有力な選択肢となるでしょう。

どちらのタイプを選んだとしても、かつての超低金利時代には難しかった「資産を守りながら着実に増やす」という運用が期待できる水準です。

ご自身の資金計画や将来の予定と照らし合わせながら、最適な選択を検討してみてはいかがでしょうか。

※当記事は再編集記事です。